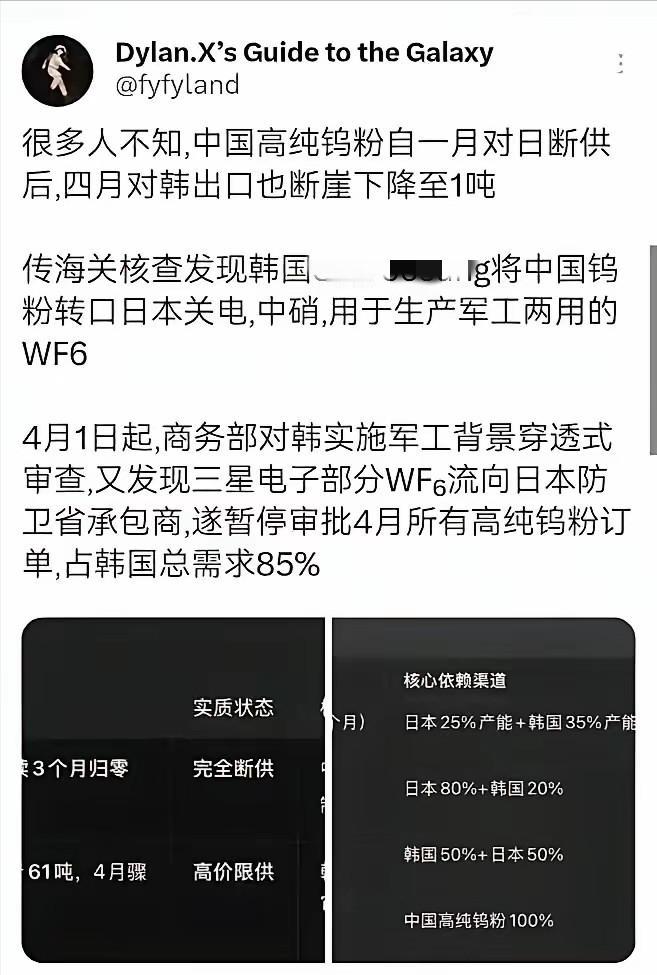

我们对日本的稀土和钨的封锁有多严格,韩国企业被抓到把钨粉转卖给日本,我们卖给韩国的钨粉直接断崖式降到1吨!

现在可以理解为什么高市早苗这么着急,满世界找稀土和钨了,因为真的没了,接下来7月份才是日本难受的关键时刻,因为已经有多家日本巨头宣布7月份开始停产了,因为没有稀土和钨!

可能有人会觉得,不就是些金属粉末,至于把一个老牌工业强国逼到这份上?这话还真没夸张,先从韩国这桩“中间商翻车”的事说起,你就能看懂这次管制的力度,和过去普通的出口限制根本不是一个量级。

最开始对日出口管制落地时,日本不少企业嘴上都很硬,说手里有充足库存,海外也有备选采购渠道,不会受太大影响。

明眼人都能猜到,他们所谓的备选渠道,很大概率就是走韩国转口——先把钨粉卖到韩国,换个包装、走一遍本地清关流程,再转手发往日本。

这种操作在过去的国际贸易里算不上新鲜,很多人默认管制只会卡住直接出口的关口,不会往产业链深处追根溯源。

韩国几家企业也抱着这个心思,拿到高纯钨粉的进口额度后,没打算全用在自家生产线上,盘算着倒手赚一笔差价,还能卖日本同行一个人情,绑定双方的供应链合作。算盘打得噼啪响,却没算到这次管制从一开始就堵上了转口的漏洞。

和以往只查边境报关不同,这次实行的是最终用户穿透式核查。不是你申报“本土自用”就能蒙混过关,而是要全链路追踪:这批货到了哪家工厂、进入了哪条生产线、加工成了什么产品、下游买家是谁、最终用在什么领域,一环扣一环往下查。

结果一查就露了馅——这批进口的高纯钨粉压根没进深加工车间,只是拆了大包装换成小分装,转头就运去了日本,接货的正是日本生产六氟化钨的核心厂商。

证据查实之后,后续的收紧也干脆利落。涉事企业的出口资质被直接限制,整体对韩出口的高纯钨粉配额也大幅收紧,从之前每月数十吨的规模直接跌到了个位数,几乎砍掉了批量供应的通道。

同时所有进口商都要签署正式的最终用途承诺,一旦查实转售第三方,直接永久取消出口申请资格。韩国这边不仅差价没赚到,连自家企业的正常生产用料都开始紧张,属实是算盘打空,亏了利益又丢了信用。

很多人可能没概念,日本不惜绕路违规也要拿到的高纯钨粉,到底有多重要。简单说,它是高端芯片制造里不能缺的关键原料。

现在的芯片越做越小,3纳米、5纳米的精密线路要刻到硅片上,蚀刻环节必须用到六氟化钨这种电子特气,而生产这种特气的核心原料,就是电子级高纯钨粉。

除此之外,高端硬质合金刀具、航空航天的高温部件,也都离不开钨的加持,说它是高端制造的“刚需粮食”一点不为过。

日本的关东电化和中央硝子,是全球六氟化钨行业的两大隐形巨头,两家加起来占据了全球近四分之一的产能,台积电、三星这些头部芯片厂都是它们的长期客户。

但这两家企业有个致命的短板:生产所需的高纯钨粉,几乎全部依赖从中国进口。日本本土钨矿储量极少,电子级高纯提纯的产能也跟不上,过去几十年全靠稳定的进口维持生产线运转。

管制落地后,直接对日的高纯钨粉供应基本停滞,这两家企业一开始靠往年囤积的库存硬撑,同时满世界寻找替代供应商。

可跑了一圈才发现,全球能稳定批量生产符合要求的电子级高纯钨粉的产能,绝大多数都集中在中国。

其他国家要么钨矿品位不够,要么提纯技术达不到量产标准,顶多能拿出实验室级别的小批量样品,根本填不上工厂的规模化需求缺口。

硬扛了几个月,库存消耗得差不多了,两家企业先后通知下游客户,7月起生产线将大幅减产甚至暂停运营,现有库存发完之后,新订单暂时无法承接。

钨这边已经亮起红灯,稀土的情况同样不容乐观。尤其是镝、铽这类重稀土,用量不多却无可替代,是永磁电机、高端电子元件的核心材料,日本此前高度依赖从中国进口。

管制实施以来,对日出口的重稀土规模大幅收缩,日本企业的库存也在持续消耗,压力一点不比钨小。

这也就不难理解,为什么高市早苗最近频繁在国际上奔波,到处张罗资源项目。一会儿和美国合作推进南鸟岛的深海稀土开发,一会儿又盯上格陵兰的矿产资源,连G7的外交场合都在主推关键矿产联合储备。

但这些动作说穿了都是远水救不了近火。南鸟岛的稀土埋在几千米深的海底,开采成本是陆地矿的数倍,商业化开采技术至今还没完全跑通,真要实现稳定供货不知道要等到猴年马月。

格陵兰的项目更是连前期详细勘探都没做完,从探明储量、建厂投产到稳定出产品,没个五到十年根本走不完完整流程。

更关键的是,就算全世界都挖出了稀土原矿、钨原矿,全球绝大多数的精炼提纯产能依然集中在中国。原矿挖出来大概率还是要送到中国加工,绕来绕去终究绕不开核心的加工环节。

7 月原料缺口将沿产业链传导,冲击日本芯片、精密制造等产业。日本执意推动供应链脱钩,如今陷入原料短缺、产能停摆的窘境,实属自食其果。