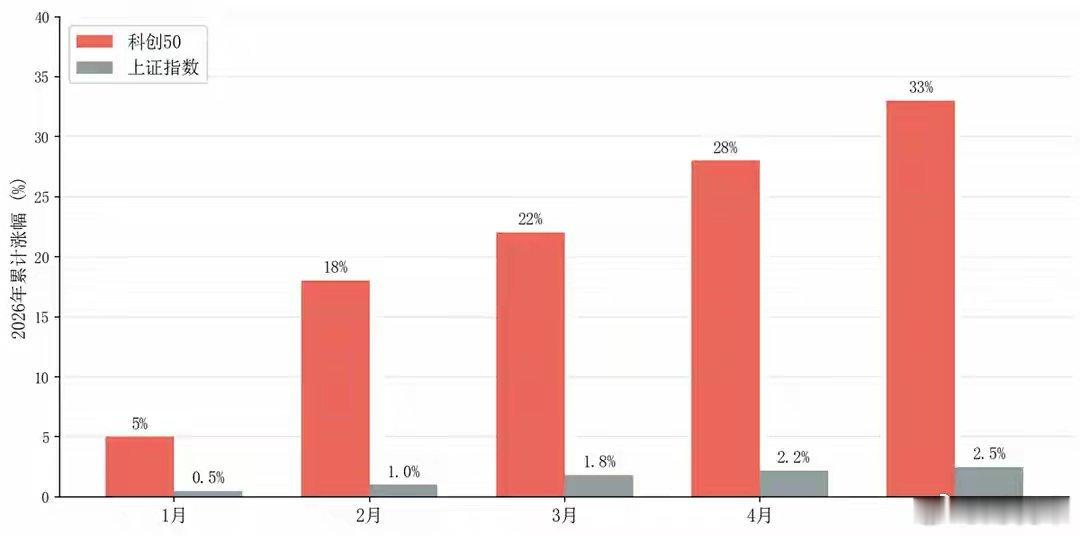

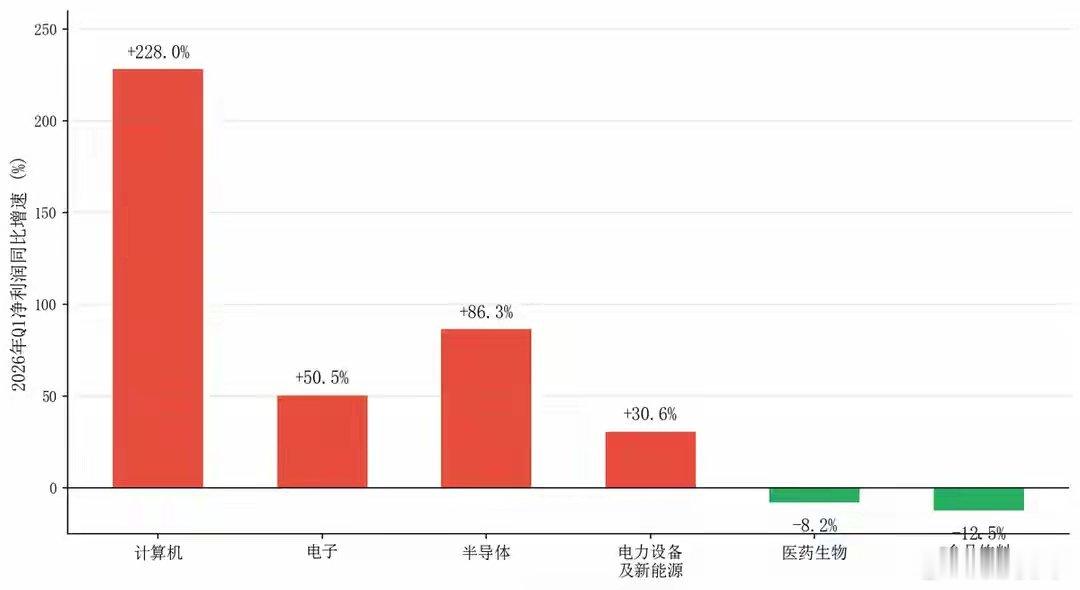

3645只股票创新低,科技ETF却涨2.86倍! 你的钱 正被这2%的股票吸干2026年的A股,正在上演一场所有散户都没见过的戏码。一边是科创50暴涨超过三成,通信ETF一年涨了2.86倍,半导体、光模块、AI算力股排队创新高。科技板块单月成交16万亿,占掉整个市场近三成的资金。另一边,3645只股票在创新低,占A股总数的六成以上。最好的行业,通信涨了55.93%,最差的行业,商贸零售跌了15%不止,中间隔了74个百分点。一个市场,两个世界。这不是风格轮动,不是板块切换,这是两种完全不同的经济逻辑在股市里的同时投影。旧的A股正在塌陷,新的A股正在起飞。但现在大多数散户还没反应过来。他们还在用过去十年的经验看这个市场,还在等着跌多了反弹,还在盼着消费龙头王者归来。旧的A股正在塌陷,新的A股正在起飞。你现在面对的问题,不是涨还是跌,是你到底站在了哪一边。先把镜头对准正在塌陷的那一半。医药生物、食品饮料、商贸零售、农林牧渔、非银金融,这些名字曾经是A股的核心资产,公募基金底仓的标配,散户心里价值投资的代名词。但2026年,它们齐刷刷跌了超过15%。不是这些公司做错了什么,茅台还是那个茅台,恒瑞还是那个恒瑞,产品质量没变,品牌没变,护城河也没变。是买它们的那群人变了,是整个市场的定价逻辑变了。经济底盘先变了。1到4月社零消费同比只增了1.9%,4月单月更是只剩0.2%。居民信贷增速首次转负,老百姓把钱存起来不敢动,消费者信心指数趴在低位。卖酱油的、卖白酒的、卖房子卖保险的,蛋糕在缩小,分到每个人碗里的自然越来越少。不是企业不努力,是赛道本身在萎缩。更残酷的地方在后面。即便消费哪天回暖了,钱就一定会回到这些板块吗?不一定。因为在全球资本的眼里,消费股是没故事的资产,地产股是有风险的资产,金融股是没增长的资产。但便宜是便宜,谁愿意买一个看不到未来的便宜货?资本市场的铁律从来是:买资产买的不是它的过去,是它未来能赚多少钱。旧经济的公司,能赚的钱在变少,所以它的价格在变低,这个逻辑比任何估值公式都诚实。但这里有一个所有散户都会忽略的问题:为什么便宜的东西没人买?旧A股的下跌,根源不在短期业绩,在它被全球资本贴上了旧经济的标签。公募基金从消费医药持续撤出,北向资金从大金融持续撤出,连散户自己都在割肉换赛道。这个下沉的趋势,短期内根本止不住,因为它不是估值问题,是结构问题。不是一阵风,是一场葬礼,一场正在进行的、对旧经济体系的系统性告别。现在把镜头切到正在起飞的那一半。计算机行业Q1盈利同比增长228%,电子行业增长50.5%,半导体增长86.3%,科创板AI企业2025年全年净利翻了两倍还多。这些数字不是在PPT上画的饼,是上市公司财报里白纸黑字的利润数据。资本市场里面,利润是唯一不会骗人的东西。再看全球。亚马逊、微软、谷歌、Meta,四大云厂商2026年合计资本开支逼近7000亿美元,其中约75%直接砸向AI基础设施建设,买GPU服务器、铺光纤光缆、建超大规模数据中心。这7000亿美元花出去,买的不只是美国的算力,也是一张全球供应链的采购清单。而这张清单上的核心供应商,大量集中在中国。中际旭创的光模块量价齐升,工业富联的AI服务器出货暴增3.8倍,中船特气的电子气体产能排到了2027年,整个市场的供需还是紧平衡。光模块企业春节都不停工赶单,订单能见度已经锁定了未来两到三年的出货量。北美科技巨头烧的每一张美元,都有一部分顺着产业链,流进了中国上市公司的利润表。坊间流传科技股太贵了、是泡沫。但数据不认这个说法。江波龙Q1净利暴增2644%,营收翻了1.3倍。通信和电子板块涨了55%和45%,但它们的盈利增速比股价涨幅还快。估值是用利润来消化的,利润跑得比股价快,泡沫就永远追不上它。你觉得贵,是因为你还没算清楚它到底在赚多少钱。账算清楚了,估值从来不吓人。新A股被加冕的,不是概念,不是风口,不是政策红利,是利润。旧A股在往下沉,因为利润在萎缩。新A股在往上飞,因为利润在爆炸。不是什么玄学,就是最朴素的商业逻辑:钱跟着利润走。但这笔账,大部分散户没算过。他们看的是K线图,看的是PE分位,看的是这个股票跌了多少能不能抄底。没人告诉他们,在这个结构性撕裂的市场里,PE低不再等于安全,跌多了不再等于会反弹。现在把两条线放在同一幅画面上看,会发现一件很有意思的事。旧A股在坠,新A股在飞,两条线看起来毫不相干。但它们背后站着同一股力量,2026年的全球资本正在用同一套标准重新给所有资产打分。韩国KOSPI涨了101%,因为它满手三星和SK海力士这两个AI存储芯片巨头。中国台湾加权涨了54%,台积电一家就贡献了绝大部分涨幅。日本日经涨了32%,半导体材料和设备是主力。反观印度NIFTY跌了10%,恒生科技跌了11%,它们的产业结构里,找不出一家真正站在AI核心链条上的大公司。2026年的全球资本市场有一条铁律:你在AI的产业链上,你就涨。你不在,跌再多,也没人觉得便宜就该买。这不是A股的特色,这是全球资本统一了的审美标准。而当全球审美趋于一致,结构性分化就不是暂时的,是持续的、长期的、不以个人意志为转移的。旧A股在跌,不是因为它差,是因为全球资本根本扫描不到它。人家在找的是AI供应链、算力基础设施、半导体设备,不是酱油和白酒。新A股在涨不是因为被炒作,是因为它站在了人类有史以来最大的产业趋势上,全球的钱都在往同一个方向涌。不是主动选择的,是被动跟随的。是钱的选择,不是人的选择。但这东西能持续多久?是所有散户都在想的问题。答案不在A股本身,在硅谷。这轮结构性牛市最折磨人的地方,不是涨跌本身,是它正在系统性地淘汰一种你熟悉了十年的赚钱方式。跌多了就抄底,PE低就是安全,龙头白马不会差,这套打法在旧A股时代百试百灵。消费品跌两成有人接,银行股破净有资金守着,地产股出政策就脉冲。那是一个均值回归的市场,便宜终究会被发现,等待终究会被奖励。但现在是新A股时代了。资金高度集中在科技赛道,TMT板块成交占比已经突破40%。跌多了,它继续跌,因为没有人愿意接一个没有增长的烂摊子。便宜不再等于安全,它只等于没人要。结构性牛市奖励的是认知,不奖励耐心。你等得再久,一个盈利在恶化的公司不会突然变成成长股。你持有得再坚定,一个站在旧经济赛道里的龙头,不会因为股价便宜就回到巅峰。大部分散户过去几个月在亏钱,不是运气不好,是用旧地图在找新大陆。你习惯了在跌多了的股票里寻找安全感。但旧A股已经给不了你安全感了。那个你学了十年的投资框架,在这轮牛市里不灵了。不是这个市场出了问题,是这个市场已经换了一套规则,而你还没有更新你的操作系统。下半年,结构不会消失,只会换一个姿势。下半年机会在向AI硬件的上游材料和下游应用延伸。半导体制造、计算芯片、AI数据中心配套的电力电网和算力租赁,性价比正在改善。国产替代的逻辑会从主题炒作进入业绩验证阶段,真正能拿出订单和利润的公司,会从这个阶段的震荡里跑出来。但核心逻辑不会变:有增长的继续涨,没增长的继续熬。年初你觉得科技股太贵没下手,现在它更贵了。年初你抄底消费股觉得便宜,现在它更便宜了。贵的还在变得更贵,便宜的还在变得更便宜。这不是市场错了。是这轮牛市的规则已经彻底变了,而你手里拿着的还是旧规则的操作手册。旧A股的葬礼,新A股的加冕。同一个市场,两个时代。站在哪一边,你的账户就站在哪一边。这不是选择题,这是一道判断题,判的是你到底看没看懂这个时代。作品声明,个人观点