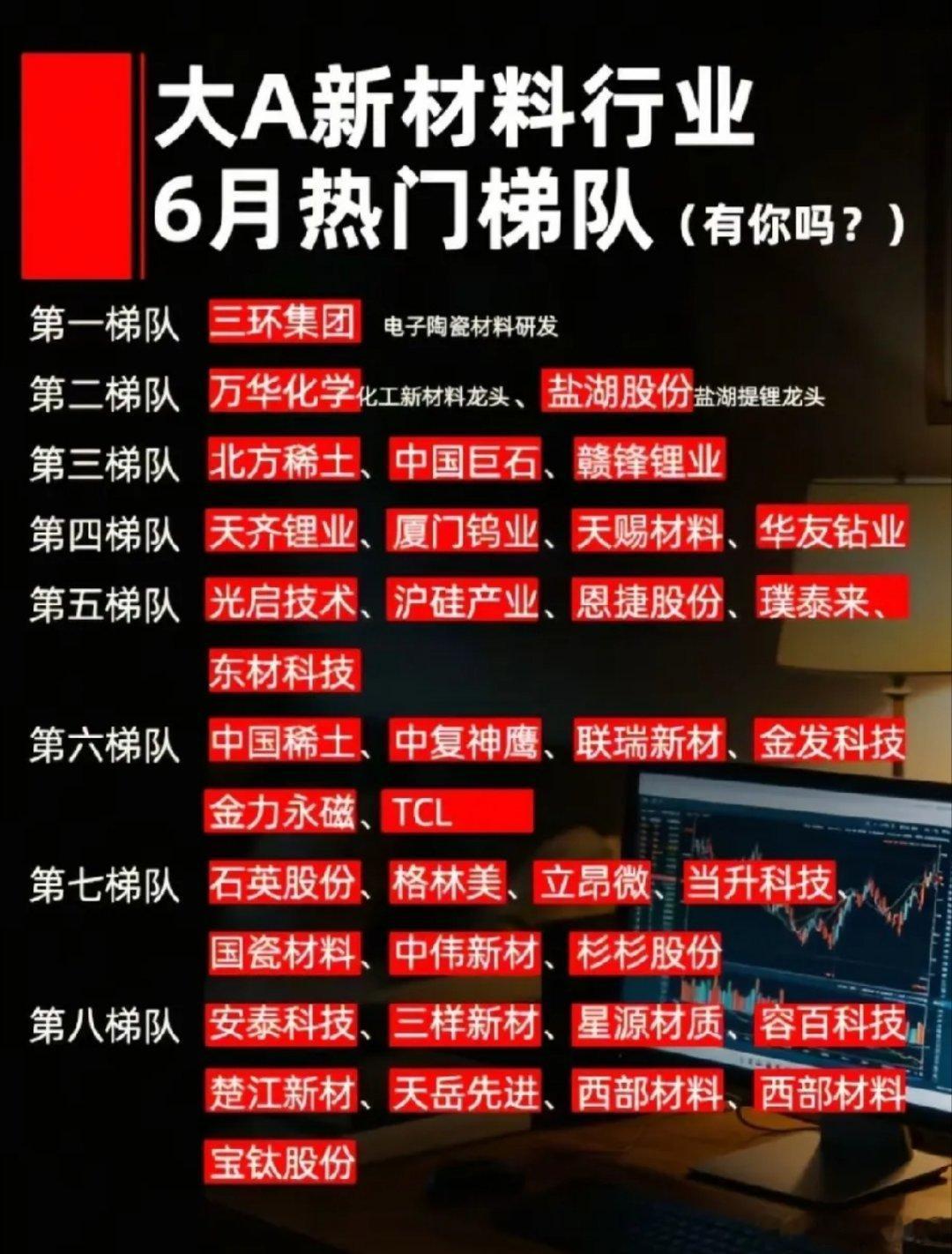

6月新材料八层梯队全景梳理,资源+高端材料双主线爆发!6月新材料板块依据市场热度与行业壁垒划分为八大梯队,覆盖电子陶瓷、化工、稀土、锂电、硅基、玻纤、永磁、高纯石英多类赛道。AI算力硬件、新能源车储能双向拉动上游原料需求,资源端供给收紧、高端材料国产替代形成双重利好,梯队靠前标的资金关注度与业绩弹性更强。

个股梳理分析1 三环集团icon:梯队首位电子陶瓷龙头,主营MLCC陶瓷粉体与陶瓷元件,AI电容icon需求持续扩容,陶瓷材料国产化提速,原料涨价有效抬升整体盈利。2 万华化学icon:化工新材料核心龙头,布局聚氨酯、精细化工多条产品线,电子与新能源行业稳定消耗原料,完善成本体系保障利润稳定性。3 盐湖icon股份:盐湖提锂标杆企业icon,手握国内优质盐湖锂资源,锂电产业链锂盐供需偏紧,锂价上行周期持续增厚公司经营收益。4 北方稀土:轻稀土开采分离龙头,稀土永磁适配风电、人形机器人,行业供给受政策管控,下游需求稳步推高稀土产品价格。5 中国巨石:全球玻纤龙头,电子级玻纤布供给算力PCB板材,多轮涨价叠加通信硬件扩产,庞大产能规模带来充足业绩弹性。6 赣锋锂业:锂资源全产业链企业,覆盖锂矿icon开采与锂盐加工,储能、新能源车长期需求支撑景气,海外矿产布局稳定原料供给。7 天齐锂业icon:锂资源头部厂商,海内外锂矿储备充足,锂盐产能持续扩张,锂电行业高景气周期带动锂盐营收稳步走高。8 厦门钨业icon:完整钨产业链企业,上游钨粉为六氟化钨icon核心原料,半导体特气大幅涨价,自有资源充分享受产品提价红利。9 天赐材料icon:锂电电解液icon龙头,适配动力电池与储能电池,新能源装机量持续提升,完备产能布局稳固行业市场份额。10 华友钴业icon:钴镍资源一体化企业,矿产配套锂电三元正极原料,新能源车三元电池需求稳定,海外矿产对冲原料波动风险。11 光启技术icon:超材料研发龙头,主营军工隐身复合材料icon,航空装备更新迭代带来新增订单,新型材料落地拓宽成长空间。12 沪硅产业icon:国产12英寸大硅片核心厂商,批量供货国内晶圆制造企业icon,半导体国产替代进程加快,硅片产能逐步释放。13 恩捷股份icon:锂电湿法隔膜龙头,动力电池隔膜市占率行业领先,储能、电车需求扩张,海外生产基地持续投产放量。14 璞泰来icon:锂电负极与涂覆隔膜双布局,石墨负极适配各类动力电池,上游石墨配套完善,长期受益新能源赛道景气。15 东材科技icon:PPE树脂与绝缘材料厂商,产品用于高端算力覆铜板,海外树脂断供推动国产替代,下游客户订单持续增长。16 中国稀土icon:中重稀土整合平台,统筹国内重稀土分离产能,永磁电机、机器人拉动稀土需求,政策严控供给支撑产品行情。17 中复神鹰icon:国产碳纤维龙头,风电、航空复合材料核心原料,风电装机提升碳纤维消耗量,逐步实现高端材料进口替代。18 联瑞新材icon:半导体封装硅微粉龙头,适配先进封装产业,国内芯片扩产带动耗材需求,国产配套份额持续稳步提升。19 金发科技icon:改性塑料龙头,量产改性PPE工程塑料,电子、汽车领域需求旺盛,海外原料断供加速国产料替代进程。20 金力永磁:高性能稀土永磁厂商,配套风电与新能源车驱动电机,稀土供给收缩icon叠加下游增量,永磁产品毛利率持续修复。21 TCLicon:面板、光伏材料双布局,光伏硅料与显示玻璃基材同步发力,新能源、消费电子双线拉动材料业务营收。22 石英股份icon:高纯石英耗材龙头,供货半导体与光伏产业链,芯片制造扩产拉高高纯石英砂icon需求,高端产品溢价icon持续走高。23 格林美icon:锂电回收与前驱体企业,依托城市矿产循环产镍钴前驱体,动力电池需求扩张带动回收产能持续扩容。24 立昂微:半导体硅片与功率器件厂商,6、8英寸硅片配套功率芯片,新能源功率器件增量拉动硅片出货规模。25 当升科技:锂电高镍正极材料龙头,适配长续航新能源乘用车,高端电车渗透率提升,高镍正极产能持续释放落地。26 国瓷材料icon:MLCC高纯陶瓷粉体龙头,全球电容厂商核心供应商,AI硬件带动电容扩产,粉体订单长期保持稳步增长。27 中伟新材:锂电镍钴前驱体核心供应商,批量供货头部动力电池企业,储能与新能源车双重需求支撑公司业绩增长。28 杉杉股份icon:锂电负极、液晶偏光片双线布局,负极配套动力储能电池,偏光片服务显示面板,双赛道景气共振icon赋能企业。总结八大梯队完整覆盖新材料上游资源、中游化工与电子耗材、下游锂电配套全产业链,靠前梯队具备资源壁垒与技术优势,资金参与度更高。AI算力、新能源两大产业持续拉动材料需求,资源稀缺与国产替代为板块核心上涨逻辑,下游长期增量支撑行业景气延续。