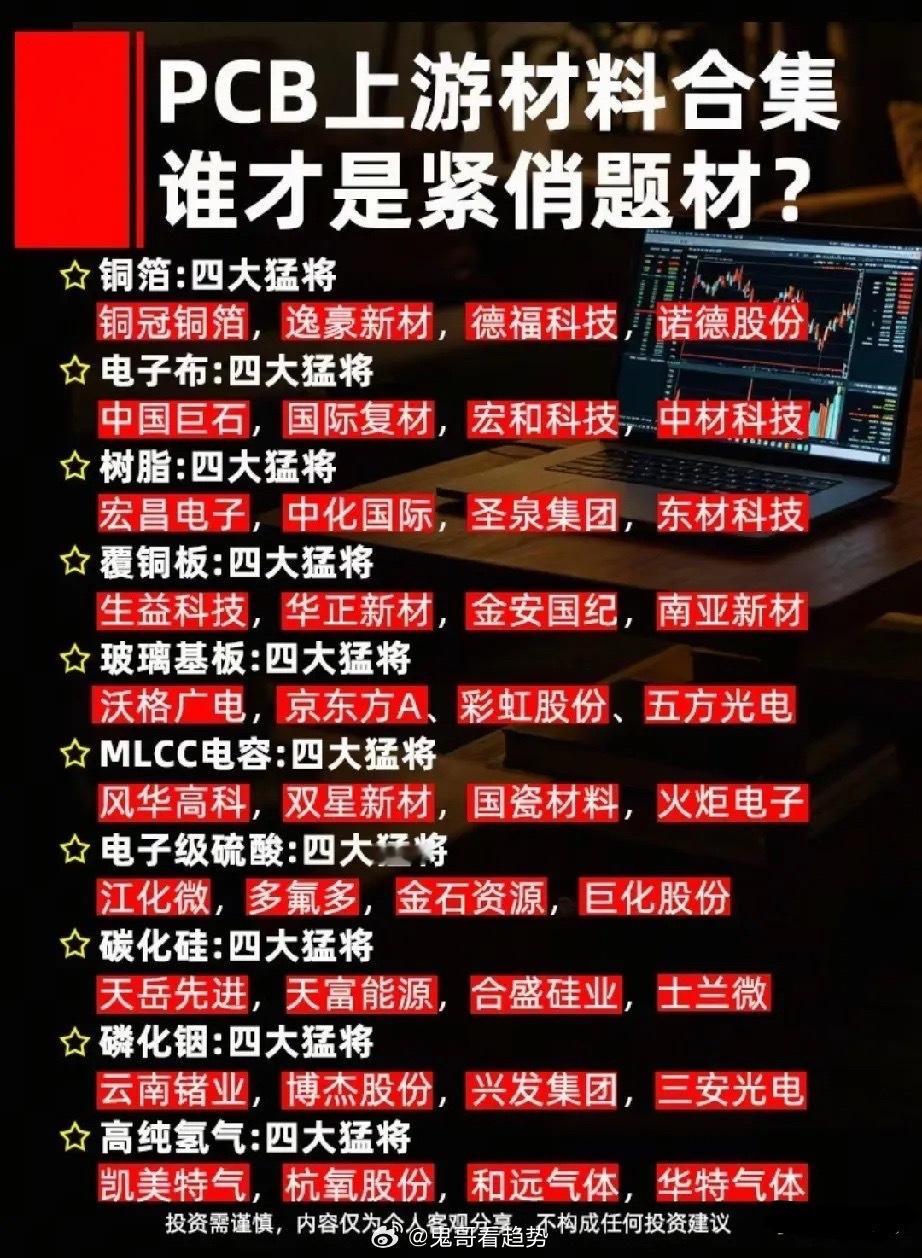

十大PCB上游紧缺材料赛道梳理:算力硬件核心原料龙头全解析

AI服务器、800G/1.6T高速光模块出货量持续爆发,直接推高高频PCB、先进封装载板配套原材料需求。当下海外高端电子耗材供给持续收紧,国内各细分产能加速落地突破,算力硬件大规模扩产,持续为上游材料企业带来增量订单。本文汇总铜箔、电子玻纤布、特种树脂等十大核心上游原料赛道,梳理各环节核心龙头。

一、铜箔赛道

算力高频PCB带动超薄电子铜箔供需持续偏紧,国产高端HVLP铜箔逐步实现批量认证,头部线路板厂商采购量稳步提升。

1. 铜冠铜箔:已量产HVLP超薄电子铜箔,完美匹配算力高频PCB生产,高端铜箔供给紧张背景下,下游大厂采购订单持续放量。

2. 德福科技:多规格超薄铜箔稳定供货通信、算力PCB厂商,下游高端覆铜板扩产,持续拉动超薄铜箔市场需求。

3. 诺德股份:HVLP超薄铜箔顺利通过多家头部客户认证,算力PCB扩产带动电子铜箔业务放量,产品盈利持续改善。

二、电子玻纤布赛道

超薄电子布是覆铜板核心基材,高端玻纤产能稀缺、长期具备溢价,算力板材扩张带动行业量价齐升。

1. 中国巨石:全球超薄电子玻纤布龙头,为PCB覆铜板提供核心原料,算力板材扩产提振需求,行业涨价进一步增厚公司利润。

2. 宏和科技:主营9μm超薄高端电子布,专供算力配套高频CCL,高端玻纤供给有限,产品长期维持高溢价。

3. 中材科技:实现高端石英电子布量产,适配超高频通信板材,算力硬件持续迭代,打开石英电子布长期增长空间。

三、特种树脂赛道

高频覆铜板核心原料,海外树脂供给受限,国产改性树脂、PPE特种树脂加速替代进口,下游基材企业采购需求集中释放。

1. 宏昌电子:电子环氧树脂产能位居行业前列,全面供货各类覆铜板厂商,海外原料断供催生大量国产替代订单。

2. 东材科技:完成M9高端改性树脂量产,适配算力高频覆铜板,下游基材厂商切换国产原料,需求持续释放。

3. 圣泉集团:大规模投产PPE特种树脂,打破海外技术垄断,高频PCB扩产持续提升特种树脂采购规模。

四、覆铜板(CCL)赛道

高频覆铜板为算力PCB核心基材,云厂商算力基建持续加码,高端板材国产替代逻辑清晰,行业需求持续高增。

1. 生益科技:国内高端覆铜板龙头,高频板材批量供应算力服务器PCB,上游原料涨价叠加下游旺盛需求,营收稳步增长。

2. 华正新材:覆铜板国产替代核心标的,自研改性树脂配套高频基材,算力硬件持续扩容带来长期增量订单。

3. 南亚新材:深耕M10高端覆铜板,主要供货海外云厂商算力线路板,全球算力建设持续拉动高端板材出货。

五、超薄玻璃基板赛道

适配先进封装、高端PCB载板,AI先进封装需求快速爆发,载板国产化进程提速,玻璃基板产能持续释放。

1. 沃格光电:超薄玻璃基板加工龙头,配套先进封装与高速PCB,AI封装需求爆发带动基板订单持续走高。

2. 京东方A:实现大尺寸超薄玻璃基板量产,兼顾显示与算力载板赛道,高端载板国产化加速释放自有产能。

3. 彩虹股份:持续扩建电子玻璃基板产能,配套PCB载板与光学元器件,算力全产业链耗材需求稳步扩容。

六、MLCC及陶瓷粉体赛道

算力服务器、光模块设备离不开大容量MLCC,上游高纯陶瓷粉体国产替代空间广阔。

1. 风华高科:国内MLCC龙头,AI算力设备拉动电容需求,自产高端陶瓷粉体,有效降低海外原料依赖。

2. 国瓷材料:MLCC高纯陶瓷粉体核心供应商,供货全球主流电容企业,算力设备扩产持续带动粉体出货增量。

3. 火炬电子:布局高端大容量MLCC,适配算力服务器用电需求,产品结构持续优化,稳定公司整体毛利率。

七、电子级高纯硫酸赛道

PCB蚀刻、晶圆清洗刚需湿电子化学品,国内板材、芯片产线扩建,持续拉动高纯硫酸采购需求。

1. 江化微:高纯湿化学品龙头,电子硫酸是PCB、晶圆制造核心耗材,国内板材与芯片扩产持续提升试剂采购量。

2. 巨化股份:完善电子级硫酸配套产能,适配高端PCB清洗工序,算力产业链耗材需求维持稳定增长。

3. 金石资源:布局电子化工上游矿产,为电子硫酸供应高纯基础原料,行业耗材紧缺充分利好企业。

八、碳化硅衬底/硅基原料赛道

算力服务器电源PCB配套功率器件核心材料,高压硬件普及带动碳化硅产业链需求扩张。

1. 天岳先进:碳化硅衬底龙头,配套算力电源PCB功率器件,高压算力硬件渗透率提升,衬底市场持续扩容。

2. 士兰微:自研碳化硅功率芯片,适配服务器电源线路板,算力基建同步带动配套耗材放量。

3. 合盛硅业:硅基原料一体化布局,为碳化硅生产提供基础硅料,第三代半导体扩产拉动上游硅原料需求。

九、磷化铟衬底与光芯片赛道

800G/1.6T高速光模块核心光芯片基材,算力光通信硬件迭代,长期打开行业成长天花板。

1. 云南锗业:磷化铟衬底核心厂商,是高速光模块PCB配套光芯片关键原料,光模块放量持续拉动衬底需求。

2. 三安光电:磷化铟光芯片量产龙头,配套高速光模块线路板,算力光通信硬件迭代打开长期成长空间。

3. 博杰股份:光模块封装设备适配磷化铟芯片加工,高速光模块扩产同步带动衬底、封装设备订单增长。

十、电子高纯氢气赛道

PCB生产、晶圆清洗烧结必备电子特气,国产气体加速替代进口,算力产业链持续拉动用气需求。

1. 凯美特气:电子高纯氢气龙头,高纯氢为PCB、晶圆制造核心耗材,算力硬件产业链耗材需求持续上行。

2. 和远气体:稳定向线路板厂商供应高纯电子氢气,高端PCB生产刚需明确,国产气体替代空间广阔。

3. 华特气体:多款电子特气完成进口替代,高纯氢气配套PCB与芯片产线,算力扩产持续带动气体订单增量。

总结

十大赛道完整覆盖PCB上游基材、配套元器件、生产制程耗材全产业链,核心需求由AI算力、高速光模块产业扩张驱动。当前海外高端材料供给存在明显缺口,国产替代进程加速,各细分赛道龙头依托技术、产能壁垒,充分受益行业紧缺红利。风险提示:本文仅为行业客观信息梳理,不构成任何投资建议。