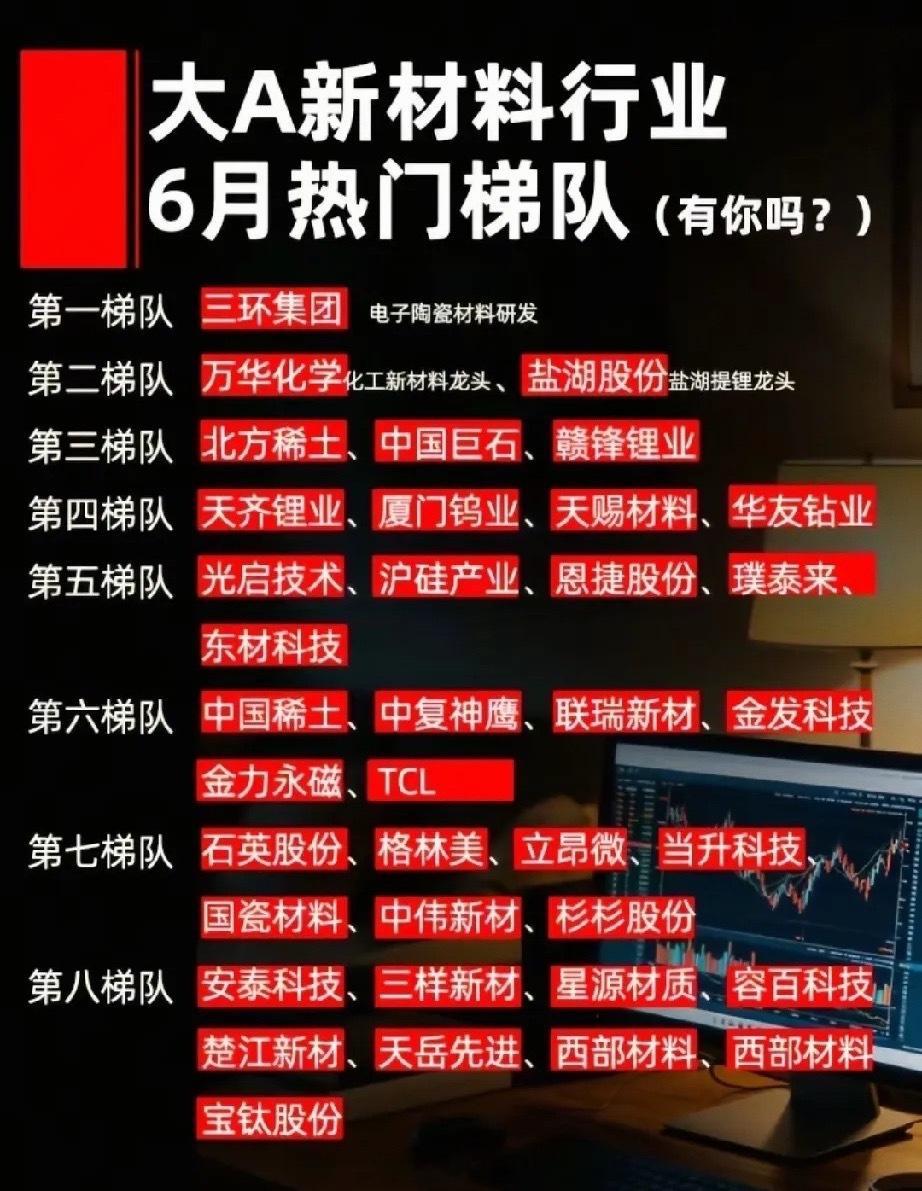

6月新材料八层梯队全景梳理:资源+高端材料双主线全面爆发

6月新材料赛道迎来结构性主升行情,整条产业链依托AI算力硬件升级+新能源储能放量双轮驱动,叠加上游资源供给收缩、高端材料国产替代加速,形成极强的趋势行情。

目前市场已自然走出八大赛道梯队结构,涵盖电子陶瓷、精细化工、稀土永磁、锂电材料、半导体硅基、玻纤、高纯石英等核心细分。梯队越靠前,资源壁垒、技术壁垒越高,资金抱团度与业绩弹性越强,是当前市场最强主阵地。

第一梯队:核心龙头(赛道绝对标杆,趋势最强)

本梯队为新材料板块压舱石,行业地位垄断、业绩确定性最强,机构与主力重仓核心。

• 三环集团:电子陶瓷绝对龙头,MLCC陶瓷粉体核心供应商,AI算力电容持续扩容,国产化替代+原料涨价双重提振盈利。

• 万华化学:化工新材料巨头,聚氨酯、精细化工全线覆盖,电子、新能源需求稳定,成本优势筑牢利润护城河。

• 盐湖股份:盐湖提锂标杆,手握国内顶级锂资源,锂盐供需持续偏紧,充分受益锂价上行周期。

• 北方稀土:轻稀土龙头,政策严控供给,下游风电、机器人、新能源车需求持续爆发,产品价格稳步抬升。

• 中国巨石:全球玻纤龙头,电子级玻纤布深度绑定算力PCB板材,通信硬件扩产叠加多轮涨价,业绩弹性充足。

第二梯队:锂电资源核心(高景气趋势主线)

锂资源全产业链龙头,受益新能源车+储能高景气,行业长周期向上。

• 赣锋锂业、天齐锂业:锂矿双龙头,海内外资源储备充足,产能持续扩张,持续吃满锂电高景气红利。

• 厦门钨业:完整钨产业链布局,是半导体六氟化钨核心上游原料,充分享受半导体特气涨价红利。

• 天赐材料:锂电电解液龙头,动力电池、储能电池需求持续放量,行业份额稳固。

• 华友钴业:钴镍资源一体化龙头,绑定锂电三元正极需求,海外矿产平滑周期波动。

第三梯队:高端军工&半导体材料(国产替代高弹性)

硬核高端材料赛道,卡脖子环节重点突破,政策+产能双驱动,成长空间最大。

• 光启技术:超材料龙头,军工隐身复合材料核心标的,航空装备迭代带来持续新增订单。

• 沪硅产业:12英寸大硅片国产核心,填补国内晶圆制造空白,国产替代进度持续提速。

• 联瑞新材:半导体封装硅微粉龙头,深度受益芯片先进封装扩产,国产替代份额持续提升。

• 石英股份:高纯石英耗材龙头,绑定半导体、光伏双产业链,高端耗材溢价持续走高。

第四梯队:锂电中游耗材(量价齐升确定性强)

动力电池、储能产业链核心配套,下游装机持续增长,业绩稳步兑现。

• 恩捷股份:锂电湿法隔膜龙头,全球市占率领先,海内外产能持续释放。

• 璞泰来:负极材料+涂覆隔膜双主业,深度受益新能源长景气周期。

• 当升科技:高镍正极龙头,适配高端长续航电车,高端车型渗透率提升带动产能释放。

• 格林美、中伟新材:镍钴前驱体+锂电回收双布局,动力电池需求扩容带动业绩稳步增长。

第五梯队:算力高端树脂材料(AI上游刚需)

深度受益算力PCB、高速通信板材迭代,海外断供倒逼国产替代,近期最强细分分支。

• 东材科技、金发科技:PPE树脂、改性塑料核心厂商,适配高端算力覆铜板,国产替代逻辑硬核,订单持续爆发。

第六梯队:稀土永磁细分(机器人+风电双驱动)

供需格局极佳,政策控供给、下游新产业爆需求。

• 中国稀土:国内重稀土整合平台,永磁电机、具身智能机器人需求持续增量。

• 金力永磁:高性能永磁龙头,绑定风电、新能源车电机,产品毛利率持续修复。

第七梯队:碳纤维&光伏电子材料(高端进口替代赛道)

高端工业材料持续突破,新能源、军工场景持续落地。

• 中复神鹰:国产碳纤维龙头,风电、航空核心耗材,逐步完成高端进口替代。

• TCL科技:光伏硅料+显示玻璃双轮驱动,新能源与消费电子双向受益。

第八梯队:半导体功率&锂电配套(稳健轮动补涨)

赛道基本面扎实,跟随主线轮动上涨,补涨空间充足。

• 立昂微:硅片+功率器件双布局,新能源功率芯片需求带动出货大增。

• 国瓷材料:MLCC高纯陶瓷粉体龙头,AI硬件电容扩产持续带动订单增长。

• 杉杉股份:锂电负极+显示偏光片双赛道,双线景气共振,业绩稳健增长。

整体市场总结

6月新材料行情逻辑非常清晰:上游资源收缩+中高端材料国产替代+AI+新能源下游双向爆量。

八层梯队完整覆盖新材料全产业链,前排标的走趋势主升、后排标的走轮动补涨。当前板块处于景气上行周期,核心上涨逻辑未破坏,行业延续性极强。

风险提示:本文仅为产业链逻辑梳理与个股复盘,不构成任何投资建议。