显示驱动芯片迎来涨价周期!国产替代加速,豪威稳居行业龙头

一、行业周期复盘:经历下行,2026年开启涨价通道

显示驱动芯片是LCD、OLED、Mini/Micro LED面板核心控制芯片,应用覆盖手机、电视、车载、VR/AR等终端。

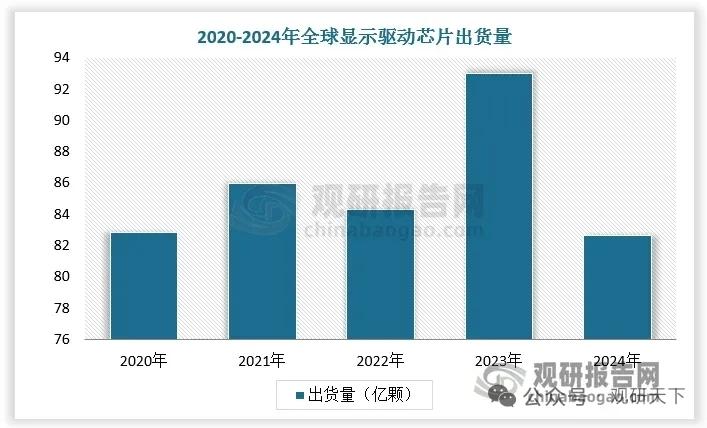

1. 周期回顾

2020-2021年需求爆发,行业达到峰值(出货86亿颗,销售额111.44亿美元);2022-2023年消费电子库存高企,行业持续下行,2023年销售额跌至99.84亿美元低点;2024年全球出货82.67亿颗、销售额102.56亿美元,仍处于低位。

2. 价格拐点确认

经过长期降价去库存,2026年一季度全品类芯片价格筑底完成,二季度正式进入全面涨价周期,行业盈利弹性打开。

二、新型显示迭代,长期成长逻辑明确

1. OLED驱动芯片:适配高端手机、穿戴设备,渗透率持续提升;

2. Micro LED驱动芯片:下一代显示方案,长期空间广阔;

3. AI赋能显示:新增自适应调光、动态刷新率调节等功能,单芯片价值持续抬升。

面板技术升级持续拉高驱动芯片技术门槛与产品单价。

三、国产替代红利持续释放,国内市占率过半

国内集聚全球主要面板产能(京东方、TCL华星),本土供应链导入需求强烈,国产芯片加速替代台厂、韩厂份额:

1. 国内出货量:2020年37.5亿颗→2024年44.57亿颗,四年复合增速4.4%;

2. 全球份额:从45.3%提升至53.9%,国内厂商掌握过半市场;

3. 长期预期:2029年国内出货量有望达53.62亿颗,对应市场规模53.90亿美元。

四、国内企业营收梯队划分

1. 第一梯队(行业龙头)

豪威集团:2025年营收288.55亿元,国内唯一营收突破200亿的显示驱动芯片企业,规模断层领先。

2. 第二梯队

格科微:2025年营收77.82亿元;

天德钰:2025年营收21.90亿元。

3. 第三梯队

中颖电子:2025年营收12.84亿元;

新相微:2025年营收6.13亿元。

核心投资逻辑总结

行业周期反转+芯片涨价带来业绩修复;OLED、Micro LED迭代打开长期成长空间;国内面板厂持续导入国产芯片,国产化份额持续提升;豪威集团规模优势显著,充分受益涨价与国产替代双重红利。

以上信息仅供参考,不构成投资建议。