华工科技:AI算力+CPO双核心龙头,业绩高速释放,800G光模块销量爆发

一、核心财务数据

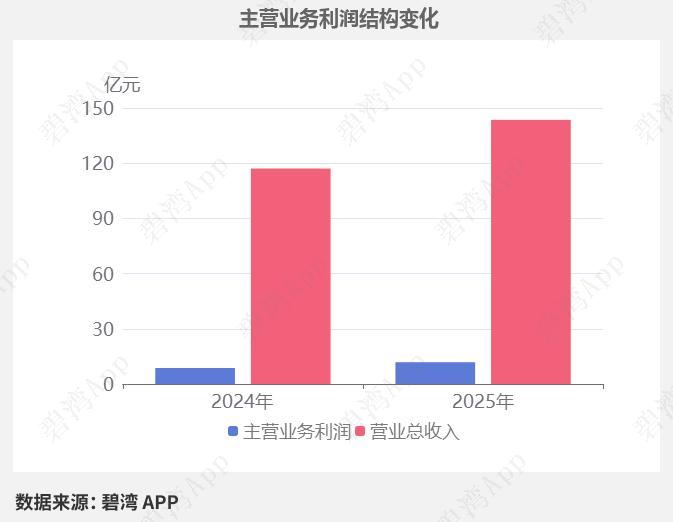

2025全年业绩

- 总营收143.55亿元,同比+22.59%

- 归母净利润14.54亿元,同比+20.90%

- 扣非净利润11.88亿元,同比+32.32%

- 主营业务利润11.84亿元,同比大增36.25%

2026一季度高增

- 营收42.66亿元,同比+27.13%

- 归母净利润6.38亿元,同比**+55.76%**

- 800G光模块销售额同比暴涨13974%,AI算力需求拉动业绩爆发

二、光通信/CPO核心竞争力(AI算力主线)

1. 全产业链光平台壁垒

全球唯一同时覆盖磷化铟、砷化镓、硅光三大光电子材料平台企业,实现光芯片→器件→光模块→子系统全链条自研量产,摆脱海外光芯片卡脖子。

2. 高端产品行业领先

800G硅光LPO系列、1.6T光模块规模化交付,处于全球第一梯队;全球首发3.2T CPO/NPO光引擎,是少数实现该产品量产的厂商;推出12.8T XPO产品,产品通过英伟达GB200认证,深度切入英伟达算力供应链。

3. 量子点激光器独家技术优势

全球唯一实现量子点激光器量产企业,采用原子级分子束外延工艺,量产良率82%,高于海外同行65%。产品时延降低50%、功耗下降40%,适配CPO高密度封装,已配套全系高端光模块,供货华为、微软、亚马逊、阿里等头部云厂商。

三、三大业务板块协同增长

1. 联接业务(核心AI算力赛道)

2025年营收60.97亿元,同比+53.39%,占主营收入42.5%。

具备200G-800G全系列高速光模块批量供货能力,持续迭代超高速光互联产品;全球光模块厂商排名第一梯队;5G-A领域率先推出50G SFP56系列光模块并量产。客户覆盖英伟达、Meta、亚马逊、华为昇腾等全球AI头部企业。

2. 感知业务(汽车电子增量)

2025年营收40.27亿元,同比+9.78%,占主营收入28.1%。

新能源车PTC加热器国内市占超60%、全球市占约70%,供货比亚迪、特斯拉、吉利、蔚来、小鹏等主流车企。

3. 智能制造业务

2025年营收36.36亿元,同比+4.13%,占主营收入25.3%。

船舶激光设备国内领先,汽车白车身焊接设备国内市占90%;新能源、船舶行业订单大幅增长,船舶订单同比增长134%。

四、研发与客户基本面

1. 研发投入:2025年研发投入10.92亿元,同比+9.96%,研发占营收7.60%;研发人员2698人,占员工总数28.51%,持续加码光芯片、CPO前沿技术研发。

2. 客户结构:前五大客户全年销售额49.66亿元,占总营收34.59%,覆盖全球云厂商、算力巨头、车企、工业设备企业,客户结构优质分散。

五、业绩增长核心逻辑

当前全球高端磷化铟光芯片产能紧缺,海外厂商订单排期至2028年,行业供给瓶颈突出。公司依托自主光芯片全链条产能,叠加800G/1.6T/3.2T高端光模块、CPO光引擎产品放量,充分受益AI数据中心算力扩张红利;同时汽车热管理、工业激光设备提供稳定业绩基本盘,多业务协同支撑长期业绩持续增长。

以上信息仅供参考,不构成投资建议。