中钨高新利润大幅爆发,钨资源+高端PCB微钻双逻辑驱动

钨是高熔点稀缺战略金属,广泛用于半导体、航空航天、机器人等高端制造,国内钨矿开采实行总量管控,2025年开采指标同比缩减6.5%,叠加下游AI产业需求持续放量,供给收紧推升钨价大涨。截至2026年6月15日,钨粉价格较2025年初涨幅超300%。

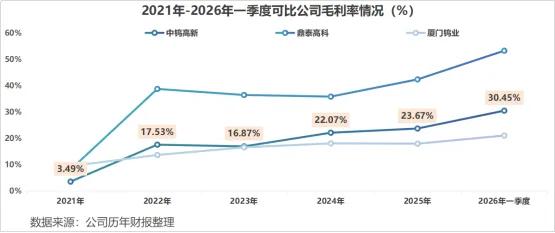

公司是全球钨资源、冶炼产能龙头,国内钨精矿产能占比20%,持续承接五矿旗下柿竹园、远景钨业等矿产注入,上游自供能力持续增强,成本优势突出。受益钨价上行,2026年一季度净利润同比大增264.44%,扣非净利润增速接近350%;上游钨精矿业务毛利率从2023年7.1%大幅提升至26.76%。

业务分为上游钨矿粉末、下游深加工两大板块,切削刀具毛利率最高达35.05%。旗下金洲精工专攻PCB微钻,独家实现50倍以上长径比产品量产,适配AI服务器高多层PCB加工需求;微钻扩建项目进度76.5%,投产后进一步释放高端产能。公司大幅增加存货与原料预付款,提前锁定上游原料,保障高端微钻产能供给。

行业对比来看,公司全产业链垂直布局,毛利率处于行业中游。行业最优发展路径分为两类:掌控上游钨矿资源,或是深耕高端刀具获取高附加值。公司双向布局,上游矿产持续整合筑牢成本壁垒,下游切入算力PCB核心耗材赛道,同时受益金属涨价与AI算力双重红利。

以上信息仅供参考,不构成投资建议。