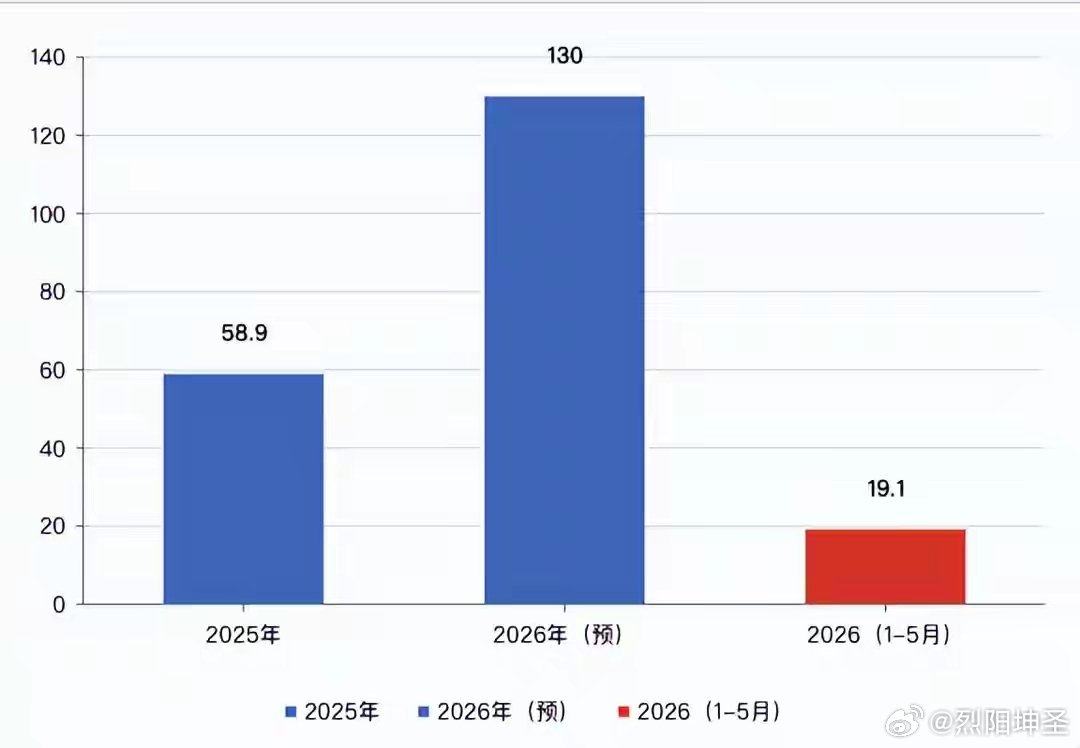

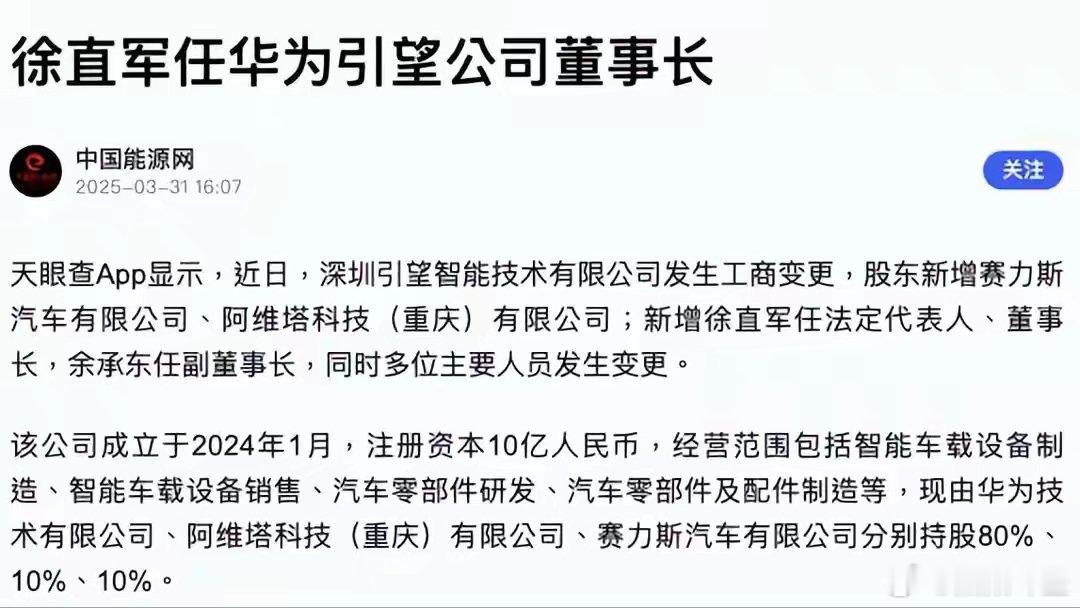

两个和尚没水喝?华为内斗加剧,上半年业务增速不及预期!华为内部的路线之争,正在对其销量产生显著影响。6月1日,问界汽车官宣5月全系车型达成销量34320台,环比增长48.2%,然而这一亮眼月报的背后,却是整个鸿蒙智行上半年销量严重不及预期的现状。2025年,鸿蒙智行累计交付58.9万辆,2026年,官方将销售目标定为100-130万辆。然而截止5月底,鸿蒙智行的全系销量仅达19.1万辆,即使是以下限100万来算,其目标达成率也不到20%,这意味着想要完成预定目标,未来7个月里,月均销量需要超过11万台,这几乎是一个不太可能实现的数字。鸿蒙智行的团队显然不可能在年度目标这么重要的事情上放卫星,那究竟是什么导致的这种销量增速严重滞后的现状呢?答案可能超出你的想象,问题不是出在外部,而是华为内部。我们去年曾做过一期视频,介绍过华为内部在汽车业务上分野成了两条路线,一派是以余承东为主导的智选车模式(鸿蒙智行),一派是以徐直军为主导的HI模式(乾崑智驾)。彼时鸿蒙智行凭借着绝对的销量领先在车BU里占据了上风,但由于华为内部,尤其是任正非对亲自下场造车这条路线的不看好,最终导致了公司战略资源全面向HI模式倾斜。其中最典型的标志,就是华为在2025年1月,将车BU董事长由余承东替换为徐直军,并将其整体装入深圳引望智能技术有限公司。这一动作,让两派路线之间开始出现利益博弈。道理也很简单,车BU在华为原先的汽车体系中,承载着的是研发中枢的角色,智选车和HI模式本质上都是基于车BU研发的产品开展业务,两者的区别在于业务开展的方式,余承东的智选车,选择用车BU的产品来主导车型的研发、设计、营销与销售,而HI模式则只卖产品,不参与其他。此前余承东担任车BU董事长之时,车BU的产品研发及铺货节奏,在一定程度上是向鸿蒙智行倾斜的,而徐直军接任后,这些资源又转而大幅倾向于HI模式。而这种博弈,在HI模式对标鸿蒙智行发起设立乾崑智驾后,转变为了更为激烈的对抗,自媒体HYK曾在视频中介绍过两者在今年3月份的一场冲突。今年3月4日,余承东和引望CEO靳玉志在当天召开的鸿蒙智行发布会上,同台发布了896线双光路图像级激光雷达,靳玉志表示这是车BU的最新产品,同时也是全球量产雷达的最高规格,而余承东则宣布问界M9和尊界S800将首发搭载896线激光雷达。然而,令外界没想到的是,这个首发的名号,仅仅维持了半天不到。当天晚上,这颗896线雷达就出现在了广汽昊铂A800的发布会上,一个顶配不到30万的车型,和售价70万起步的M9用上了同一颗雷达,这个动作让专门为896雷达开了个SKU的鸿蒙智行成为了小丑,同时也将两者之间的核心矛盾彻底暴露。对主打C端市场的鸿蒙智行来说,产品和技术力的绝对领先,是界字辈能够畅销的基础,这是核心利益,而对B端的乾崑智驾来说,它的核心目标就是尽可能将零部件供应给更多的车企。两条路线之间的利益博弈,至此已经到了无法回避的阶段了。而这种冲突的最直接影响,就是华为在汽车业务上的增速出现全线回落。除了开头提到的鸿蒙智行销售不及预期以外,乾崑智驾在2026年的业务增速同样遭遇了困境。根据高工智能汽车研究院发布的数据显示,今年1-4月,华为乾崑智驾累计交付20.93万辆。今年年初,引望CEO靳玉志在接受采访时曾表示,乾崑智驾到年底的累计搭载量将突破300万,结合其25年底官宣的累计140万套装载量数据,不难算出其26年的销售目标为160万。这意味着,在时间来到1/3的节点时,其目标达成率仅为12.5%,进度严重落后。造成这一巨大落差的原因是多维度的,一方面中国汽车市场整体竞争更为激烈,数据显示2026年前五个月,全国车企累计发布了545款新车,平均每天有3-4款新车上市。而另一方面,则在于“华为”二字在汽车消费者心目中的含金量,随着两条路线矛盾的日益激烈出现了显著下降。从产品路线不难看出,鸿蒙智行走的是高举高打的豪华车市场,主张维持高阶智驾的高溢价与品牌调性,乾崑智驾则立志要当新能源博世,要求快速铺开占领市场。两条路线在产品上的打架和冲突,传导到终端市场,就集中体现在了品牌认知的模糊化,以前大家都认为五界是华为车,选择虽然少但产品线清晰,现在乾崑智驾一下干出了50多款合作车型,每一辆还都打上了华为的招牌,在这种背景下,“含华量”也就不再是消费者决策的核心因素。鸿蒙和乾崑,华为两个BG在汽车领域上的单独落子,正在由原本畅想的竞合图景慢慢演变为了一场两个和尚没水喝的生态内耗,想要打破这一僵局,理论上需要集团层面自上而下的强力整合,要么统一技术中台,要么强制合并不重叠的销售体系,甚至需要任正非亲自下场拍板,以壮士断腕的决心牺牲其中一条路线。但现实是,以两大BG在华为的整体版图中占据的地位来看,任何一方都不具备被轻易边缘化的条件。