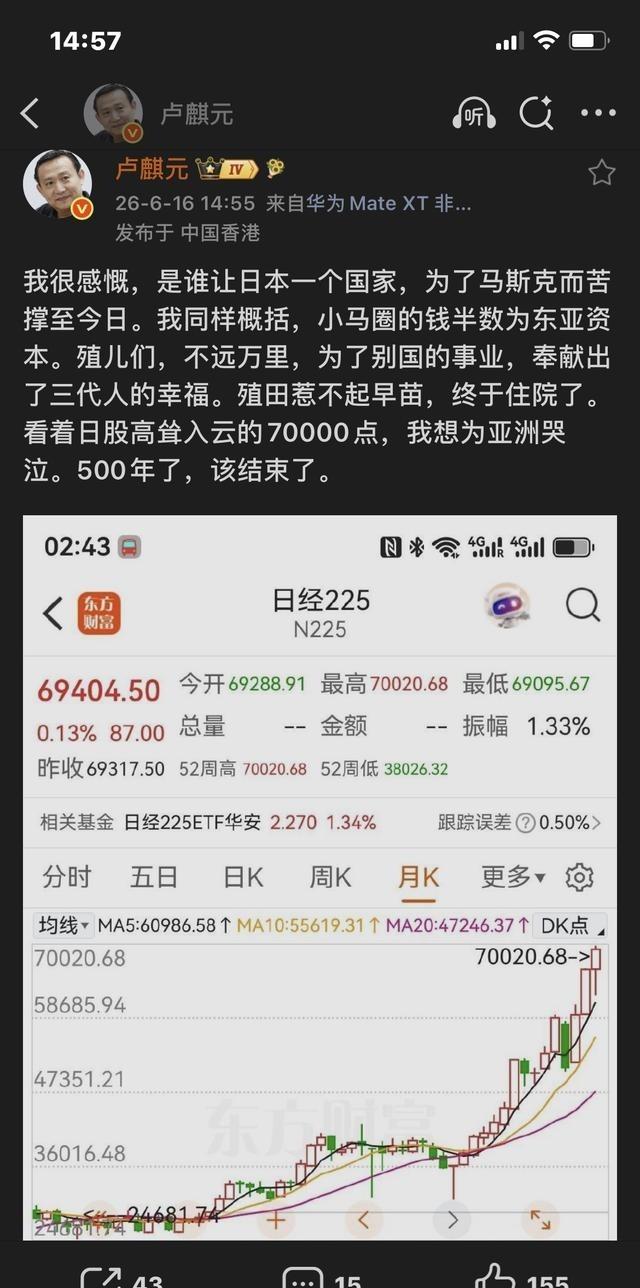

卢麒元先生感慨万千 : 我很感慨, 是谁让日本一个国家,为了马斯克而苦撑至今日。我同样概括,小马圈的钱半数为东亚资本。殖儿们,不远万里,为了别国的事业,奉献出了三代人的幸福。殖田惹不起早苗,终于住院了。看着日股高耸入云的70000点,我想为亚洲哭泣。500年了,该结束了。

东京证券交易所的数字越跳越高,街头生活的账本却没有跟着轻松起来。一边是“七万点”的欢呼,一边是家庭支出、政府债务与产业转型的压力,这幅画面颇像电梯冲上顶楼,住户却还在楼下研究物业费。

标题中的一连串感慨,真正值得追问的并非某只股票涨了多少,而是亚洲资本为何一次次被西方科技叙事牵着鼻子走。当火箭、人工智能和太空移民被包装成金光闪闪的未来门票,谁在讲故事,谁在递钱包,谁又承担长期风险,才是关键。

截至2026年6月17日,标题涉及的几件大事已有较清楚的权威信息。日经225指数在6月16日盘中首次突破70000点,最高触及70020.68点,但随后有所回落。七万点是真的,却不是每天都能稳坐的“永久王座”。

日本央行同日把政策利率由0.75%上调至1%,达到31年来最高水平。决定以七票赞成、一票反对获得通过,植田和男因治疗感染性肝囊肿住院,未参加表决。

因此,“殖田惹不起早苗,终于住院了”显然属于带刺的文字游戏,不能当作医学结论。植田和男住院有公开说明,高市早苗与其病情之间没有权威证据所能证明的因果关系。段子可以抖,病历不能编。

马斯克和SpaceX这条线也要把算盘拨清楚。路透社披露,日本投资者申请认购的SpaceX股票超过1万亿日元,最终获配约22亿美元;全球发行规模为750亿美元,全球认购需求约2500亿美元。

这些数字说明日本资金确实热情得像赶早市,尤其散户参与度较高。但“所圈资金半数为东亚资本”没有可靠公开数据支撑。日本获配资金只占全球发行规模的一小部分,不能因为队伍排得长,就说整家商场都是这支队伍买下的。

标题的情绪仍然触碰到一个现实:日本资本市场的上涨,越来越受到全球人工智能、半导体和美国科技资产热潮影响。6月初,日经指数越过67000点时,涨势已明显集中于人工智能相关股票,软银集团甚至超过丰田,成为日本市值最高的企业。

这种上涨并非毫无基础。企业盈利、公司治理改革、弱日元带来的海外收入换算效应,以及全球资金追逐科技板块,都能推高指数。可指数不是国民幸福温度计,更不是超市购物小票。

日本官方数据显示,2026年4月消费者物价同比上涨1.4%,两人以上家庭实际消费支出同比下降0.5%。数字不算惊天动地,却说明股市热闹与居民消费之间并未完全同步。股票屏幕可以一路飘红,家庭预算仍可能紧得像拧过三圈的瓶盖。

财政压力也没有因为七万点自动消失。日本2026年度一般会计预算规模超过122万亿日元,创下历史新高,防卫预算首次突破9万亿日元。老龄化、社会保障、利息负担和物价变化都在争抢财政空间,账本绝不会因为股指创新高就自己减肥。

日本央行如今更像端着一锅滚汤走钢丝。利率过低,日元和物价压力可能继续折腾;利率抬高,政府融资、企业借贷和资产价格又会承压。政策制定者想稳住每只盘子,可盘子多得已经像自助餐厅的晚高峰。

“为了马斯克苦撑至今日”是一种夸张表达,却提醒亚洲必须认真思考资本自主。跨境投资本身不是坏事,投资美国科技企业也不等于“奉献幸福”。真正危险的是把储蓄、产业未来和社会信心全押在少数明星企业及其宏大叙事里,赢了就欢呼,跌了再集体寻找灭火器。

所谓“500年了,该结束了”,更适合被理解为对长期资本依附和技术崇拜的反思,而不是简单排斥国际合作。近代以来,西方凭借海权、金融和技术优势长期掌握定价权,亚洲提供市场、储蓄和劳动,却常常只能在利润分配的后排落座。

今天的结束,不是关门谢客,而是结束只会跟投、只会仰望、只会替别人抬轿的状态。资本可以走出去,产业根基不能搬空;技术可以合作,核心能力不能长期寄存;市场可以开放,国家发展不能失去方向盘。

中国坚持把发展经济的着力点放在实体经济,推动科技创新与产业创新深度融合,强调金融服务高质量发展。这条路不靠单个富豪讲一个惊天故事,而靠完整产业体系、长期科研投入和超大规模市场共同托底。

截至2026年前5个月,中国规模以上工业增加值、服务业生产和货物进出口继续保持增长。这样的成绩不需要给别人的火箭当背景板,也不必靠资本泡沫制造掌声。真正稳健的力量,往往不在喊得最响的地方,而在工厂、实验室、港口和千家万户的日常生活里。

七万点可以成为新闻,却不该成为遮住现实的彩旗。亚洲真正需要的不是替某个股指哭泣,而是让更多资本进入本土产业、公共服务和自主创新,让劳动者、家庭与社会共同分享发展成果。