算力压舱部件!超级电容全产业链梳理

超级电容具备秒级快充、数十万次循环、宽温域、高功率密度优势,短板为能量密度偏低,适合瞬时大功率储能场景,常与锂电池搭配使用。AI服务器中MLCC、电解电容、超级电容分工清晰,超级电容负责机柜毫秒至秒级调峰储能,从GB300平台开始批量搭载,增量弹性最强。

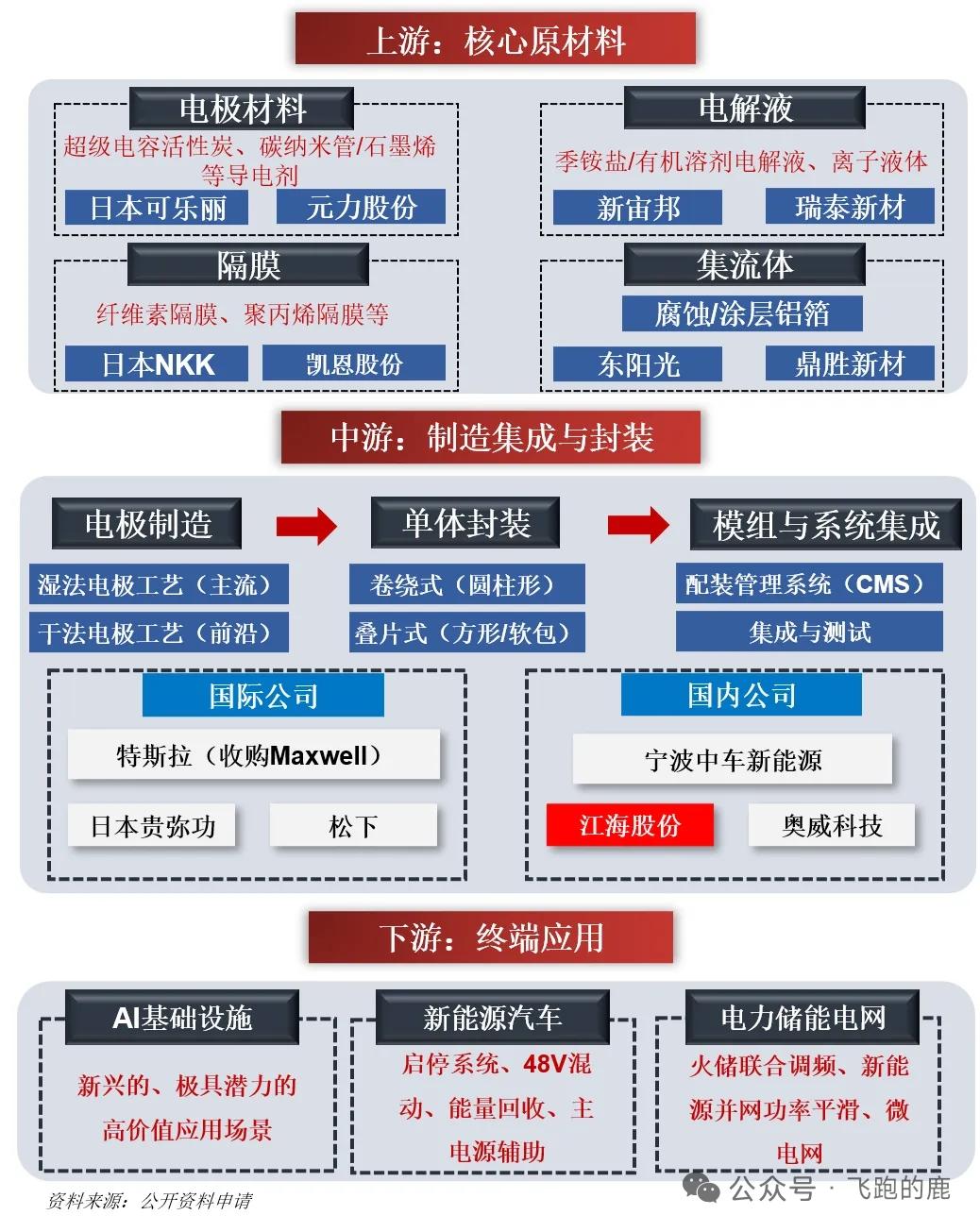

上游核心原材料为碳基电极材料、高纯铝及电极箔。碳基材料市场占比超四成,国内元力股份电容炭实现国产替代;高纯铝、电子光箔国内产能成本优势突出,海星股份、东阳光位居电极箔行业头部。2025年全球超级电容材料市场14.7亿美元,行业持续向复合电极技术升级。

中游市场增长快速,2025年全球超级电容规模28亿美元,2032年有望达95.1亿美元,年复合增速19.4%;中国市场占全球近43%。海外龙头Maxwell几经股权变更,技术积淀深厚;国内格局呈多强竞争,Maxwell市占25%领跑,中车新能源、江海股份、奥威科技紧随。江海股份同步量产双电层、锂离子超级电容,产品切入AI数据中心UPS赛道。

下游应用多点开花,覆盖轨道交通、新能源车辆、风电、工控设备。AI算力基建成为新增量,AI服务器功耗逐年攀升,电网负荷波动加剧,超级电容可平抑供电峰值、稳定芯片供电、延长变电设备寿命,相比锂电池更适配高功率瞬时调压需求,伴随新一代算力平台迭代,行业需求持续释放。

以上信息仅供参考,不构成投资建议。