全球运动鞋需求回暖,产能持续南迁,头部品牌格局稳固

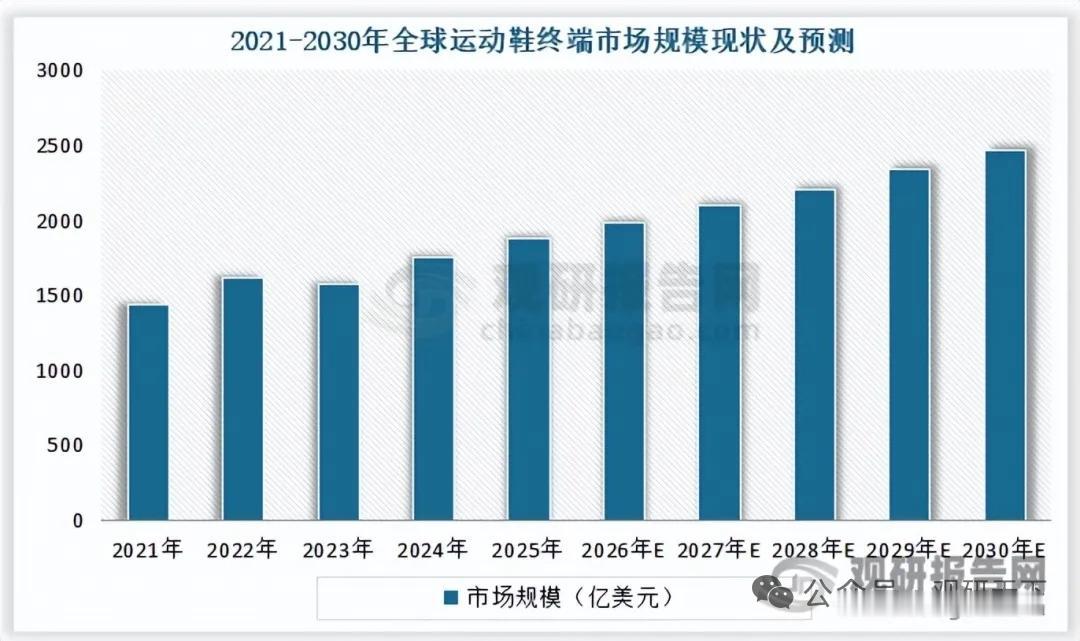

2022至2023年行业高库存压制出货,2024年去库存周期结束,市场需求回暖。2025年全球运动鞋终端规模1874亿美元,出货量54.6亿双;预计2030年终端市场突破2400亿美元,增长空间充足。健康消费与运动休闲潮流支撑行业长期扩容。

制鞋属劳动密集型产业,历史历经五次产能转移,当前生产基地持续迁往越南、印尼、印度等东南亚、南亚地区。耐克、阿迪达斯近七成产能布局东南亚,国内代工占比逐年下滑。

行业并存两种主流经营模式:耐克、阿迪达斯采用品牌与制造分离,研发营销自研、生产外包,裕元、华利、丰泰为核心代工厂;百丽时尚采用产销一体化重资产模式,全程把控品质。各大品牌加速本土化布局,阿迪达斯大中华区九成产品本地生产、六成设计源自本土,缩短新品迭代周期。

市场呈现双寡头格局,2025年耐克、阿迪达斯市占率分别18.8%、12.2%,依旧大幅领先。斯凯奇、新百伦稳步增长,On新锐品牌快速起量;安踏、李宁市占率提升,本土品牌持续突围。

产业三大转型方向明确:一是智能化,自动化设备替代人工,对冲人力成本上涨,稳定品控;二是高端化,产品兼顾专业性能与潮流外观,覆盖通勤、运动多场景;三是绿色化,环保可降解材料、低碳生产工艺成为标配,李宁已推出全降解运动鞋。

以上信息仅供参考,不构成投资建议。