AI算力拉动光模块需求爆发,国内厂商领跑全球高速赛道

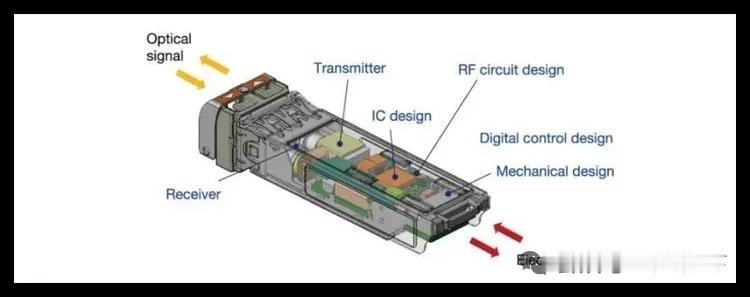

光模块是光通信核心器件,负责光电、电光信号转换,广泛用于数据中心、5G基站。行业持续向高速、低功耗、高集成迭代,产品从400G升级至800G,1.6T逐步商用,CPO、硅光、LPO等新技术同步落地解决高速传输功耗难题。产品按速率、封装、光纤类型划分多类规格,适配不同算力与通信场景。

AI大模型爆发推高算力与数据交互需求,海内外云厂商资本开支大幅扩张。2025年海外四大云厂商单季资本开支同比大增64%,2026年合计开支预计增长53%;国内互联网企业算力投入同步提升。机构预测2026年全球光模块出货7000万支,其中800G出货4100万支、1.6T出货1100万支,800G及以上高端产品成为市场主流。

全球头部厂商加速扩产,并布局东南亚基地匹配海外供应链需求。中际旭创、新易盛落地泰国产能,光迅科技扩建武汉产线,海外企业同步升级磷化铟芯片与组装产能,全年高端订单饱满。

国内光模块产业形成完整上下游,已是全球优势赛道,行业分层竞争格局清晰。中际旭创、新易盛为全球第一梯队,高端800G/1.6T市占率超五成,深度绑定海外云厂商,旭创800G全球份额超40%;光迅科技、华工科技等第二梯队掌握自研光芯片,兼顾国内算力基建与海外中端市场;中小厂商聚焦100G、400G低端产品,竞争压力较大。

上游光芯片、电芯片仍存国产化提升空间,中游模块厂商依靠规模与技术抢占AI算力增量市场,高速光模块行业长期成长逻辑明确。

以上信息仅供参考,不构成投资建议。