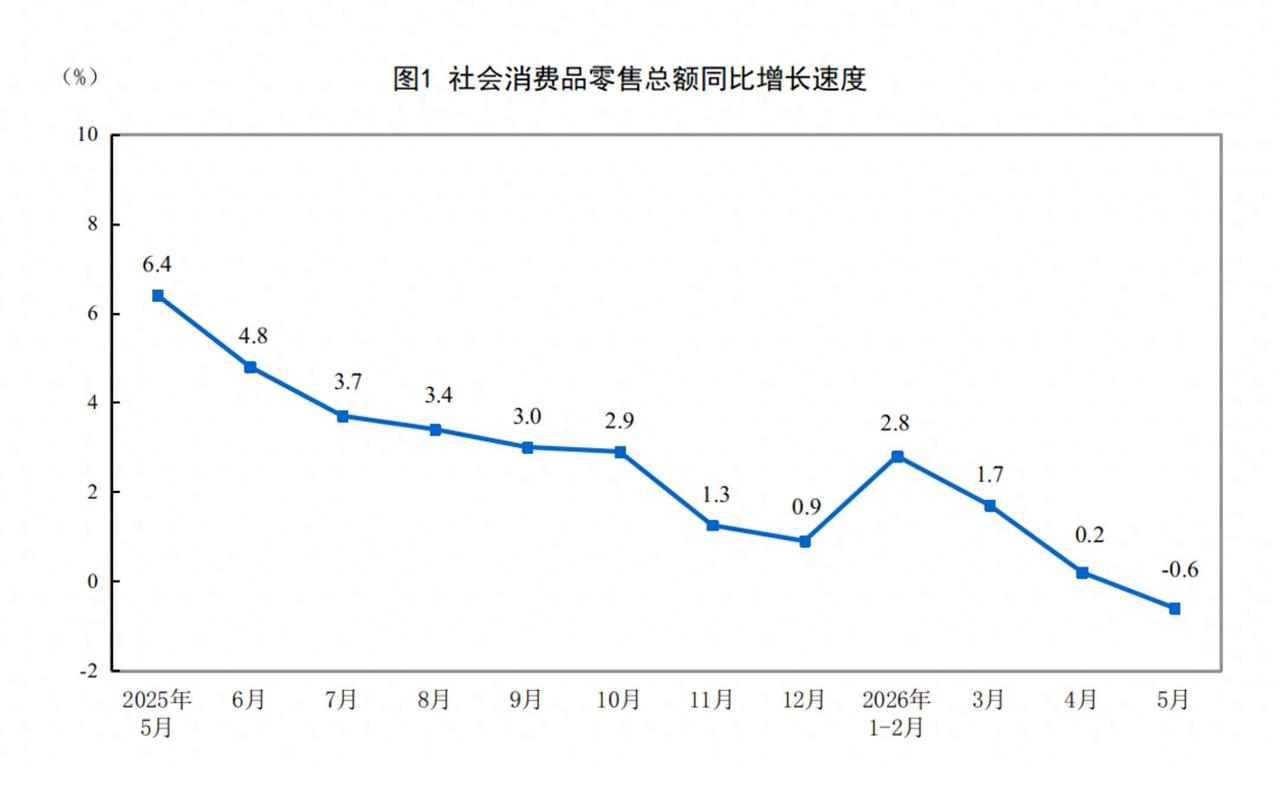

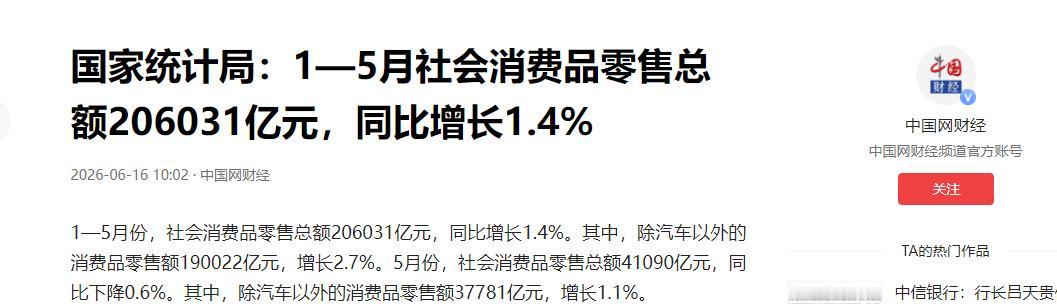

5月中国社会消费品零售总额同比下降0.6%,疫情以来首次负增长,很多专家不学无术,说出了“老百姓并非没钱,而是都存着,不愿意消费”的荒唐之言。

真相恰恰相反——国人不是没钱,而是透支太狠、房贷压身、不敢再花!敢消费?那得先问问六个钱包答不答应!

上周逛超市,碰到邻居小夫妻在水果区犹豫半天,最后把进口橙子放回了货架,转而拿了袋特价苹果。我随口问了句,他们苦笑着说:“房贷刚扣完,孩子幼儿园的兴趣班费该交了,能省就省点吧。”

这场景,想必很多人都不陌生。打开手机刷到“消费负增长”的新闻,再看到专家轻飘飘一句“不愿花”,真想问一句:您是真没见过普通人的账本吗?

不是我们不想享受生活,是钱包早就被各种“硬性支出”绑得死死的。社科院的数据摆着呢,90后负债率高达78.3%,平均每人背着12.1万的债,其中一半以上都是房贷。想想看,一个刚毕业没几年的年轻人,工资刚过万,房贷月供就占了56.3%,一二线城市更是普遍超过70%,剩下的钱要吃饭、交房租、通勤,哪还有余钱搞消费?

更别提当初买房时,掏空的可是“六个钱包”。父母的养老钱、爷爷奶奶的积蓄,全凑在一起付了首付,整个家庭的抗风险能力直接归零。前阵子听朋友说,她同事父亲生病住院,手里连三万块应急钱都拿不出来,因为当年给儿子买房把积蓄全花光了,现在每个月还得帮衬着还房贷。

你以为只有房贷压人?消费贷早就悄无声息地缠上了年轻人。现在10个年轻人里有9个用过花呗、白条,看似“先花后付”的方便,实则让很多人陷入了循环负债。一杯20块的奶茶、一件300块的衣服,单笔看着不多,累积起来却让账单越滚越大。有数据说,剔除当月结清的人群,真正的实质负债者占比高达44.5%,完全无负债的年轻人仅剩下13.4%。

这些债可不是大风刮来的,都是真金白银要还的。上个月同学聚会,曾经爱买潮牌的小张,现在穿的还是三年前的外套。他说每个月工资到手,先扣掉房贷6000,再还信用卡和网贷3000,剩下的钱要养车、交物业费,还要给父母寄生活费,“别说买新衣服了,连看场电影都得琢磨琢磨,毕竟一张票钱够给孩子买两罐奶粉了”。

更让人喘不过气的,是看不见头的未来开支。育娲人口智库的报告显示,现在城镇家庭把孩子养到18岁,平均要花71.3万,一线城市更是超过100万。这还只是基本开销,兴趣班、补习班、学区房,哪一样不是吞金兽?

香港有对夫妻月入9万港元都不敢生娃,房贷就占了3.6万,再加上汽车、保险、生活费,基本月月光,更别提孩子出生后的奶粉、早教、医疗开支了。这哪里是“不愿花”,分明是“不敢花”,手里的钱得留着应对各种未知的压力,谁还敢随心所欲消费?

还有养老的压力,父母年纪越来越大,医疗、照护都是不小的开支。就像我表姐,每个月要给两边父母各寄2000块,再加上自己的房贷和孩子的学费,工资刚到手就被分走了大半。她说现在最大的愿望就是家人平平安安,“万一谁生个病,手里没点积蓄,真不知道该怎么办”。

专家们坐在办公室里,看到的是冷冰冰的数据,却没看到普通人账本上的密密麻麻。中国居民家庭债务杠杆率已经超过61%,连续四年在高位徘徊,这背后是无数家庭的精打细算,是年轻人不敢辞职、不敢创业、不敢消费的无奈。

那些说“不愿花”的专家,大概没见过有人为了省电费,夏天宁愿多吹风扇少开空调;没见过刚工作的年轻人,工资还没到手,就已经被各种账单提前“预定”;没见过中年夫妻,为了给孩子攒教育基金,几年没出去旅游过,连顿大餐都舍不得吃。

其实大家不是没有消费需求,谁不想吃点好的、穿点好的、多出去看看?但现实是,房贷要还三十年,负债要月月结清,孩子要养,老人要照顾,六个钱包早就被掏空,手里的余钱只能用来应对刚需和风险。

5月消费数据负增长的真相,从来都不是“不愿花”,而是“不能花”“不敢花”。当一个家庭的收入,大部分都要用来还债、养育后代、赡养老人,当普通人的抗风险能力低到一场病、一次失业就可能崩盘,消费自然会变得谨慎。

别再指责老百姓“不愿消费”了,先看看压在他们身上的房贷、负债和家庭责任。什么时候房贷压力小了,育儿养老成本降了,大家手里有了真正可自由支配的钱,不用再为未来焦虑,自然会愿意花钱,消费市场也才能真正活起来。毕竟,谁不想在能力范围内,让自己和家人过得好一点呢?

评论列表