曝微信正测试AI支付功能这绝不只是“支付方式”的升级,而是微信试图重新定义“你与钱的关系”——从工具,到代理,再到隐形决策者。

一、让支付“无感”,是最大的商业算计所谓AI支付,大概率不是简单的刷脸或免密。从内测逻辑看,它可能基于混元大模型,在视频号、小程序甚至聊天场景中主动预判你的支付意图。比如,直播间主播倒数“3、2、1”,AI直接弹出“已比价,是否一键下单”;每月固定的话费充值,AI连确认都不再问你,直接“帮你省心”。表面是便利,实则是支付确认权的让渡。一旦“人主动输入密码”被替换成“AI认为你需要”,金钱流失的痛感就会急剧降低。支付心理学里,“痛感”是克制非理性消费的最后刹车片。微信要做的,就是拆掉这片刹车,让消费彻底“无痛化”,这是精密的商业驯化。

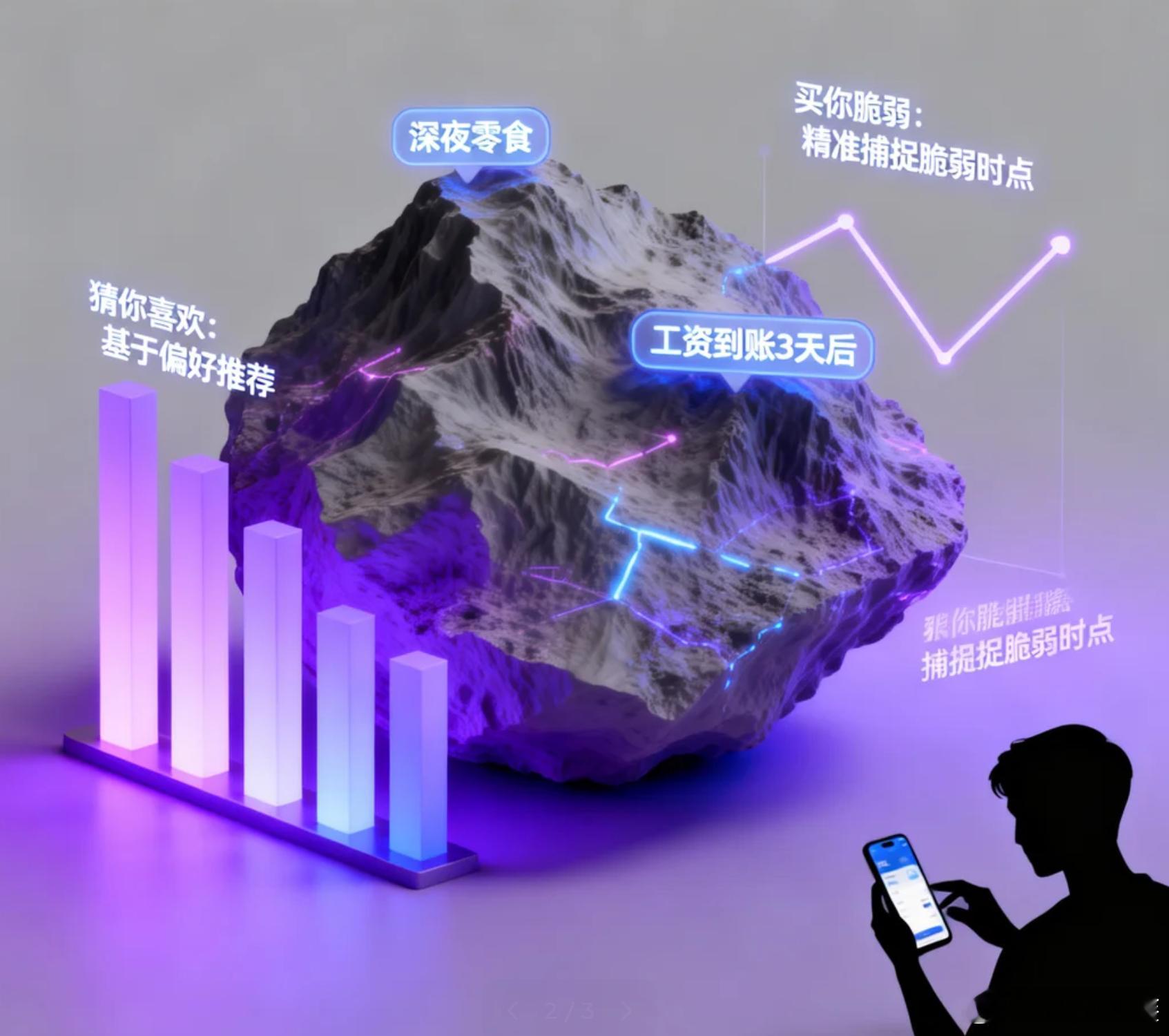

二、谁在定义你的“消费脆弱点”?更需警惕的是数据边界。AI支付会深度习得你的消费弱点:深夜意志力最薄弱时,什么品类最容易让你下单;工资到账后第几天,你对价格敏感度骤降。这不再是“猜你喜欢”,而是“买你脆弱”。当你的消费习惯被模型化,每一笔支付都可能是算好的“脆弱时点精准收割”。而用户甚至意识不到,自己正在被自己喂出的数据反向操控。这是便利之下真正的权力让渡——你让渡的不是密码,是消费自主权。

三、大模型的黑箱里,安全如何兜底?技术上,多模态大模型依然存在幻觉和对抗攻击风险。如果一句精心构造的语音消息、一张注入噪声的图片,就能触发错误支付意图,损失谁担?传统盗刷有迹可循,而AI的误判将是概率性、弥散性的,黑箱责任界定极难。在支付领域,安全不能只靠“事后理赔”,而必须做到“事前零误判”。但目前的大模型能力,离这个标准还有本质距离。所以这次“测试”,本身就是在技术临界点上刀尖跳舞。

四、行业格局:支付战争的终局形态一旦微信跑通AI支付,移动支付将从“交互时代”跨入“代理时代”。用户不再选支付工具,而是把支付权托管给一个AI agent。这对仍聚焦“碰一下”“扫一下”的支付宝而言,是降维打击。微信手握社交关系链,AI代理的支付会天然附着在聊天、社群、内容流里,生态护城河将从“连接”升级为“决策代管”,对手几乎无法复刻。

但我要说一句:AI支付不是坏东西,我甚至认为这是必然方向。但前提必须是——用户拥有绝对的一票否决权,以及一个“一键关闭AI代理”的醒目开关。所有代决策的便利,都不能以稀释人的控制权为代价。否则,这轮测试就不是科技普惠,而是一场对消费主权的静默偷袭。

支付宝也宣布即将上线AI版,目前正在内测,这场博弈你更看好谁?

微信AI支付支付革命还是权力让渡