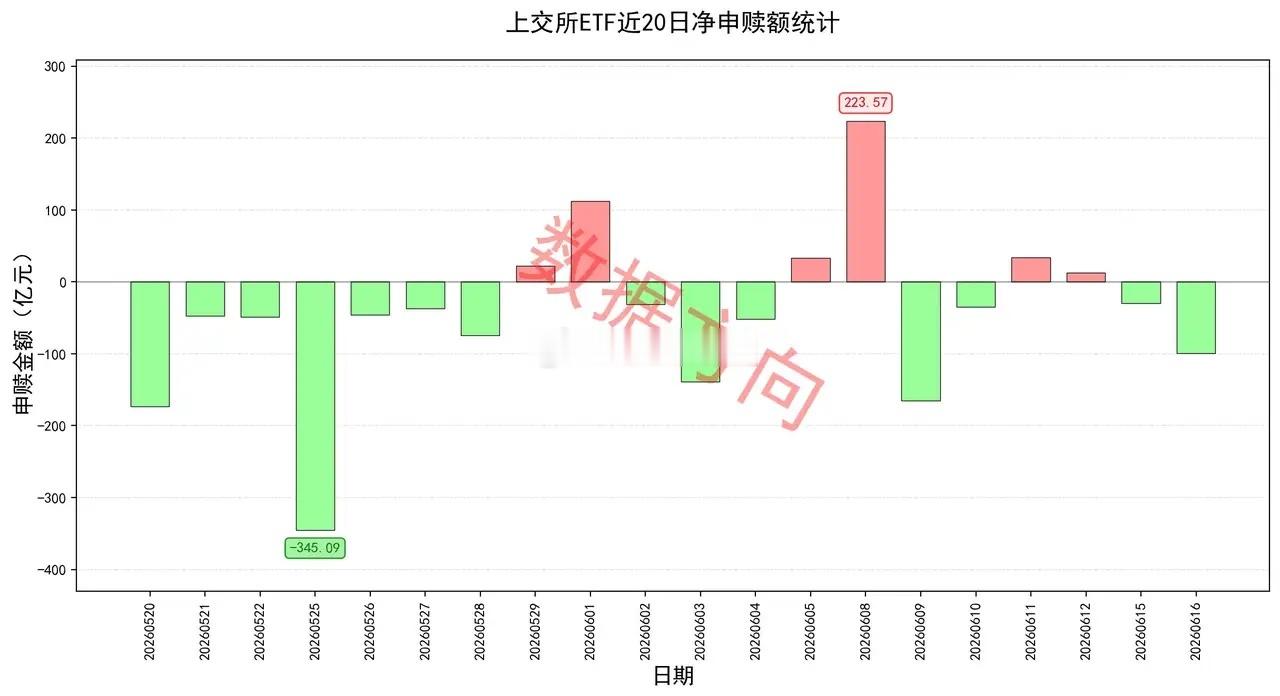

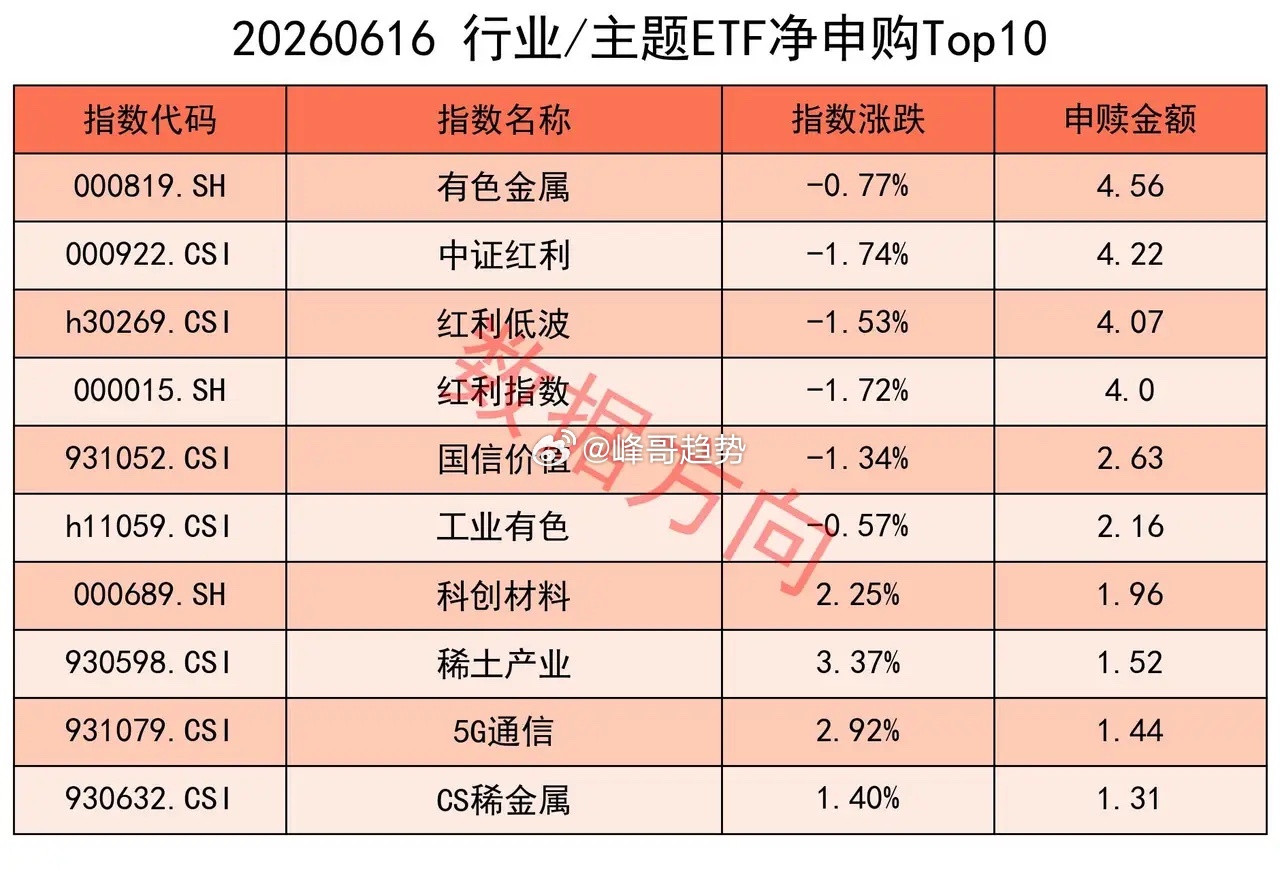

日本央行加息25个基点,美股芯片股走弱 6月16日上午,国家发改委主任郑栅洁主持召开民营企业座谈会,邀请奥德集团、哈尔滨九洲集团等5家企业,围绕"六张网"建设听取意见建议。"六张网"涵盖传统基础设施补短板与新型基础设施布局,包括算力网、能源网等重磅方向。"六张网"建设涉及算力、电力、物流、水利等多个万亿级投资领域,相关基建及设备类标的迎来政策催化。 人力资源社会保障部等四部门联合发文,从就业创业、人才对接、权益保障等多维度支持海洋经济发展。2025年全国海洋生产总值110180亿元,占GDP比重7.9%;2026年一季度海洋生产总值2.6万亿元,同比增长5.4%。深海装备与海工方面,一季度海工装备新接订单金额同比增长36.4%,海船三大指标全面上涨。海洋经济政策加码利好海工装备、深远海风电、海缆、绿色船舶等细分赛道。 DeepSeek完成首轮外部融资,募资超500亿元人民币(约74亿美元),创中国AI行业单轮融资纪录,投后估值约3380亿元(约500亿美元),跻身国内估值最高AI企业。DeepSeek的天价融资将进一步提振国内AI产业链投资情绪,算力、大模型及应用端概念股有望持续受关注。 MLCC(多层陶瓷片式电容器)现货市场自5月起价格加速上涨,高容MLCC多数产品报价较5月翻倍,部分规格涨幅达3—5倍,交货周期从十周延长至二十周。本轮涨价由AI服务器需求高速增长驱动,AI服务器相关MLCC今年需求规模约2万亿颗,未来有望提升至5万亿—6万亿颗。多家国内MLCC厂商及代理商确认涨价属实。 日本央行以7-1投票通过加息25个基点,将目标利率由0.75%上调至1%,为1995年以来首次重返1%时代。日本央行同时宣布将从2027年4月起暂停缩减购债,维持每月2万亿日元购债规模。日本央行称将继续提高政策利率,预计今年可能再加息一次。有分析认为,随着美伊达成协议、地缘风险缓解,多国央行可能正步入同步加息周期,或加剧全球流动性收缩预期。 特朗普在G7峰会期间表示,将在19日前实现霍尔木兹海峡全面重开,美伊协议的谅解备忘录文本即将公布。美伊协议涉及一项3000亿美元的私有投资基金,旨在刺激对伊投资,超一半款额已获来自美国、海湾国家、亚洲等地的公司承诺出资。霍尔木兹海峡重开预期持续强化,航运成本有望回落,利好港口航运板块修复;油价趋稳则降低化工、交通运输行业成本压力,前期涨势过猛的部分油气股或面临调整。 隔夜外盘美股三大指数涨跌互现,道指涨0.64%,标普500指数跌0.57%,纳指跌1.15%。芯片股普跌,英特尔跌超8%,AMD跌超7%,美光科技跌超6%。SpaceX盘中最高涨超16%但尾盘回落,最终收涨4.8%。美股芯片股走弱或对A股半导体短线情绪形成压制,但美股整体结构分化(道指上涨、纳指下跌)显示市场风格切换正在发生,A股方面科技与蓝筹轮动的逻辑可能延续。 6月16日星期二,上证指数跌幅0.11%,上交所ETF合计净赎回99.65亿元。单日净赎回近100亿,此金额已不算小。 大盘本轮的最低点位发生于6月8日的3927点,当天上交所ETF净申购224亿,是很长时间以来的最高值。随着盘面逐级走高,并没有看到持续性,反而开始赎回。 宽指 科创50指数(7.11亿),净申购超过5亿。 科创100指数(3.01亿)、上证50指数(1.81亿)、上证指数(0.51亿)、科创创业50指数(0.09亿)、中证A50指数(0.04亿),分别获小幅净申购。 沪深300指数(-80.2亿),被大幅净赎回超80亿。 中证1000指数(-12.07亿)、中证500指数(-11.45亿),净赎回都在10亿之上。 中证A500指数(-6.01亿)、上证180指数(-1.39亿),分别被小幅净赎回。 行业和主题 有色金属指数(4.56亿)、工业有色指数(2.16亿)、稀土产业指数(1.52亿)、CS稀金属指数(1.31亿),一起进入申购榜。 中证红利指数(4.22亿)、红利低波指数(4.07亿)、红利指数(4.0亿)、国信价值指数(2.63亿),一起进入申购榜。 其他进入申购榜的还有:科创材料指数(1.96亿)、5G通信指数(1.44亿)。 证券公司指数(-7.05亿)、中证银行指数(-2.74亿)、港股通非银指数(-1.04亿),一起进入赎回榜。 中证煤炭指数(-3.15亿)、中证新能指数(-1.83亿)、光伏产业指数(-1.35亿),一起进入赎回榜。 其他进入赎回榜的还有:科创芯片指数(-5.02亿)、港股通科技指数(-2.09亿)、机器人指数(-1.94亿)、卫星产业指数(-0.96亿)。

ETF