a股光引擎 光引擎 新分支,10倍增长

以英伟达Quantum X800 CPO交换机为例,完整光链路为:交换芯片/ASIC → OE(光电转换)→ FAU(光纤阵列单元)→ MPO连接器 → 保偏光纤/MPO跳线 → 外置光源(ELS)/前面板端口。

CPO除了MPO之外,还有一个重要环节——OE,光引擎。是AI光互联方案的核心功能单元,负责实现电信号与光信号的双向转换。

当前AI集群仍以铜缆+可插拔光模块为主,OE需求仅2~4个/GPU。而随着英伟达Rubin Ultra(2027年)、Feynman(2028年)架构落地,CPO在Scale-up场景的渗透率将从2027年的20%提升至2030年的50%+,仅NVL576架构就将带动OE需求从144个/机架提升至2526个/机架,对应每GPU OE数量从2个提升至35个。

大摩2026年6月最新研报指出:“估计2027年光引擎出货量有望达6-7百万只,包含scale-up和scale-out解决方案,2028年起CPO将进入爆发期”。

高盛、集邦咨询等机构同样预测,2030年OE总需求量将达数亿只,对应市场规模超百亿美元,较2026年增长10倍以上。

OE主要包含上游核心芯片、器件和材料(OE内部)以及精密光器件与制造(OE外部与封装)。

1. 光芯片(PIC):主要包括连续波CW激光器和调制器。CW激光器提供稳定的光源,是OE的发动机。目前,高速CW激光器产能紧张,其制造设备交付周期长达10-22个月,扩产速度难以匹配需求的爆发式增长。

2. 磷化铟(InP)衬底:作为高速激光器的主要衬底材料,其产能扩张是产业链的底层瓶颈。

3. 光纤阵列单元(FAU):用于将OE发出的光信号精确导入和导出光纤,是光路耦合的关键无源器件。

4. 封装与制造:NPO和CPO对封装精度要求极高,良率提升是当前产业化的核心挑战之一。

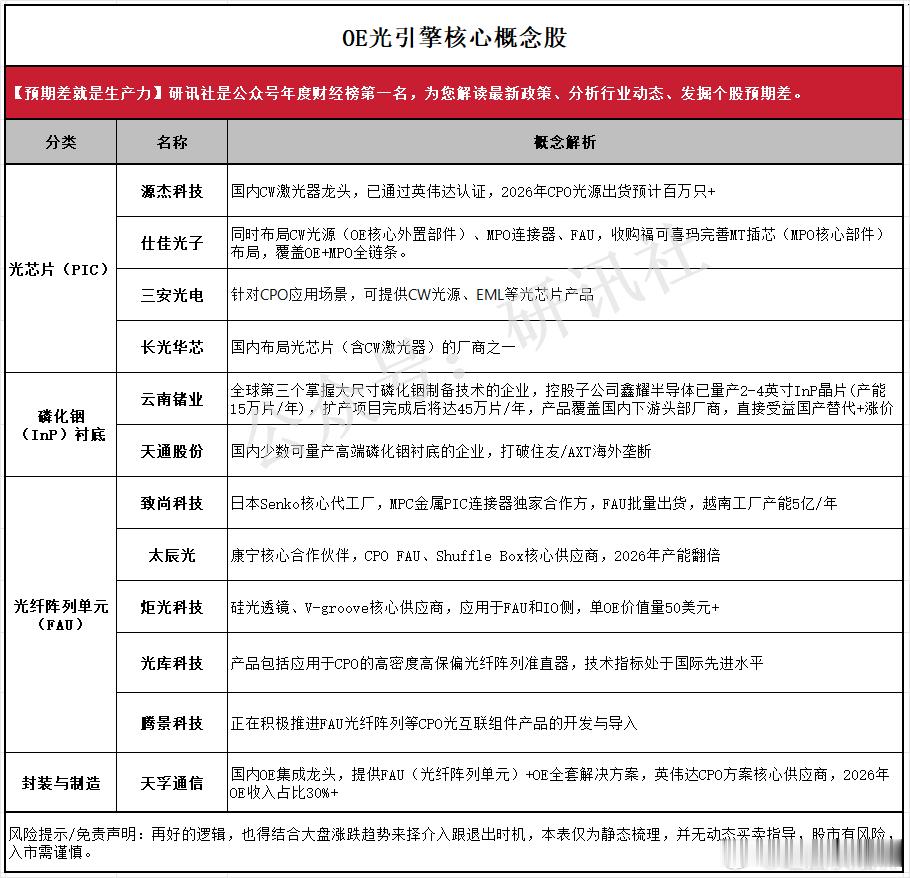

OE 光引擎核心概念股

一、光芯片(PIC)源杰科技 概念解析:国内 CW 激光器龙头,已通过英伟达认证,2026 年 CPO 光源出货预计百万只 +

仕佳光子 概念解析:同时布局 CPO 光源(OE 核心外置部件)、MPO 连接器、FAU,收购福可喜玛完善 MT 插芯(MPO 核心部件)布局,覆盖 OE+MPO 全链条。

三安光电 概念解析:针对 CPO 应用场景,可提供 CW 光源、EML 等光芯片产品

长光华芯概念解析:国内布局光芯片(含 CW 激光器)的厂商之一

二、磷化铟(InP)衬底

云南锗业 概念解析:全球第三个掌握大尺寸磷化铟制备技术的企业,控股子公司鑫耀半导体已量产 2-4 英寸 InP 晶片(产能 15 万片 / 年),扩产项目完成后将达 45 万片 / 年,产品覆盖国内上下游头部厂商,直接受益国产替代 + 涨价

天通股份 概念解析:国内少数可量产高端磷化铟衬底的企业,打破住友 / AXT 海外垄断

三、光纤阵列单元(FAU)

致尚科技 概念解析:日本 Senko 核心代工厂,MPC 金属 PIC 连接器独家合作方,FAU 批量出货,越南工厂产能 5 亿 / 年

太辰光 概念解析:康宁核心合作伙伴,CPO FAU、Shuffle Box 核心供应商,2026 年产能翻倍

炬光科技 概念解析:硅光透镜、V-groove 核心供应商,应用于 FAU 和 IO 侧,单 OE 价值量 50 美元 +

光库科技 概念解析:产品包括应用于 CPO 的高密度高保偏光纤阵列准直器,技术指标处于国际先进水平

腾景科技 概念解析:正在积极推进 FAU 光纤阵列等 CPO 光互联组件产品的开发与导入

四、封装与制造

天孚通信 概念解析:国内 OE 集成龙头,提供 FAU(光纤阵列单元)+OE 全套解决方案,英伟达 CPO 方案核心供应商,2026 年 OE 收入占比 30%+