AI算力高端铜箔核心标的:铜冠铜箔深度梳理

一、行业核心逻辑

1. AI拉动高端铜箔需求爆发

铜是核心算力金属,AI服务器PCB专用高端铜箔紧缺。2026年全球AI高端铜箔需求2.4万吨,同比+260%;2027年需求翻倍至5万吨。低粗糙度HVLP铜箔适配高速高频算力板,逐步替代传统RTF铜箔。

2. 全球高端产能紧缺,缺口持续扩大

海外四家龙头HVLP4有效产能不足,2026年月度缺口23%,2027年缺口扩大至30%;核心生产设备被海外厂商垄断,设备订单排至2027年,叠加下游1-2年长认证周期,短期供给无法快速释放。

3. 高端产品盈利远优于普通铜箔

HVLP铜箔加工费是普通铜箔3-5倍,HVLP3/4单吨利润5-10万元,直接修复企业盈利水平。

二、铜冠铜箔核心竞争优势

1. 上游资源成本壁垒

实控人为铜陵有色,国内头部阴极铜生产商,自有米拉多铜矿,铜原料自给优势显著。2025年上游采购占比68.11%,2026年全年铜原料采购计划36.74亿元,大幅平抑铜价波动带来的成本压力。

2. 高端HVLP铜箔技术国产突破

- 全系列HVLP1-4代量产供货,五代产品完成关键技术突破,打破海外垄断;

- 内资首家实现HVLP2高端铜箔出口海外,2025年海外收入1.8亿元,同比暴涨2957%;

- 2025年全球HVLP总产量2万吨,公司产量占比19.5%;RTF铜箔内资产销第一。

3. 产能与财务健康度领先

总电子铜箔产能8万吨/年:PCB铜箔3.5万吨、锂电铜箔4.5万吨;新增多台HVLP专用表面处理设备,高端产线充足,下游头部客户认证落地,订单饱满。

2025年资产负债率29.59%,远低于德福科技、诺德股份等同业,扩产财务压力更小。

4. 深度绑定上下游大客户

下游锂电长期合作国轩高科,合作12年,对方持股1.99%为第二大股东,2026年锂电铜箔预计供货9.28亿元;PCB高端铜箔切入AI服务器产业链,受益算力设备放量。

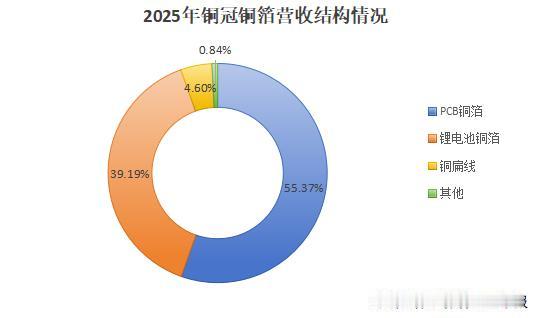

三、业务结构与业绩反转逻辑

1. 业务结构调整

此前锂电铜箔行业产能过剩、加工费下跌,板块毛利率一度转负;公司重心转向高附加值PCB高端铜箔,依靠HVLP高加工费扭转亏损。

2. 业绩爆发数据

- 2025年全年净利润0.63亿元,成功扭亏;

- 2026年一季度营收18.42亿元,同比+32%;净利润1.06亿元,同比大增2138%,单季利润超去年全年;

- 一季度毛利率8.79%、净利率5.77%,同比大幅改善,盈利弹性持续释放。

四、核心风险点

1. 公司采用“铜价+加工费”定价模式,铜价大幅波动会挤压盈利空间;

2. 中游制造属性,行业整体毛利率长期维持个位数,盈利高度依赖高端产品出货量;

3. 若后续海外厂商扩产、设备交付提速,高端铜箔供需缺口收窄,加工费存在下行压力;

4. PCB、锂电下游需求不及预期会拖累铜箔出货。

以上信息仅供参考,不构成投资建议。