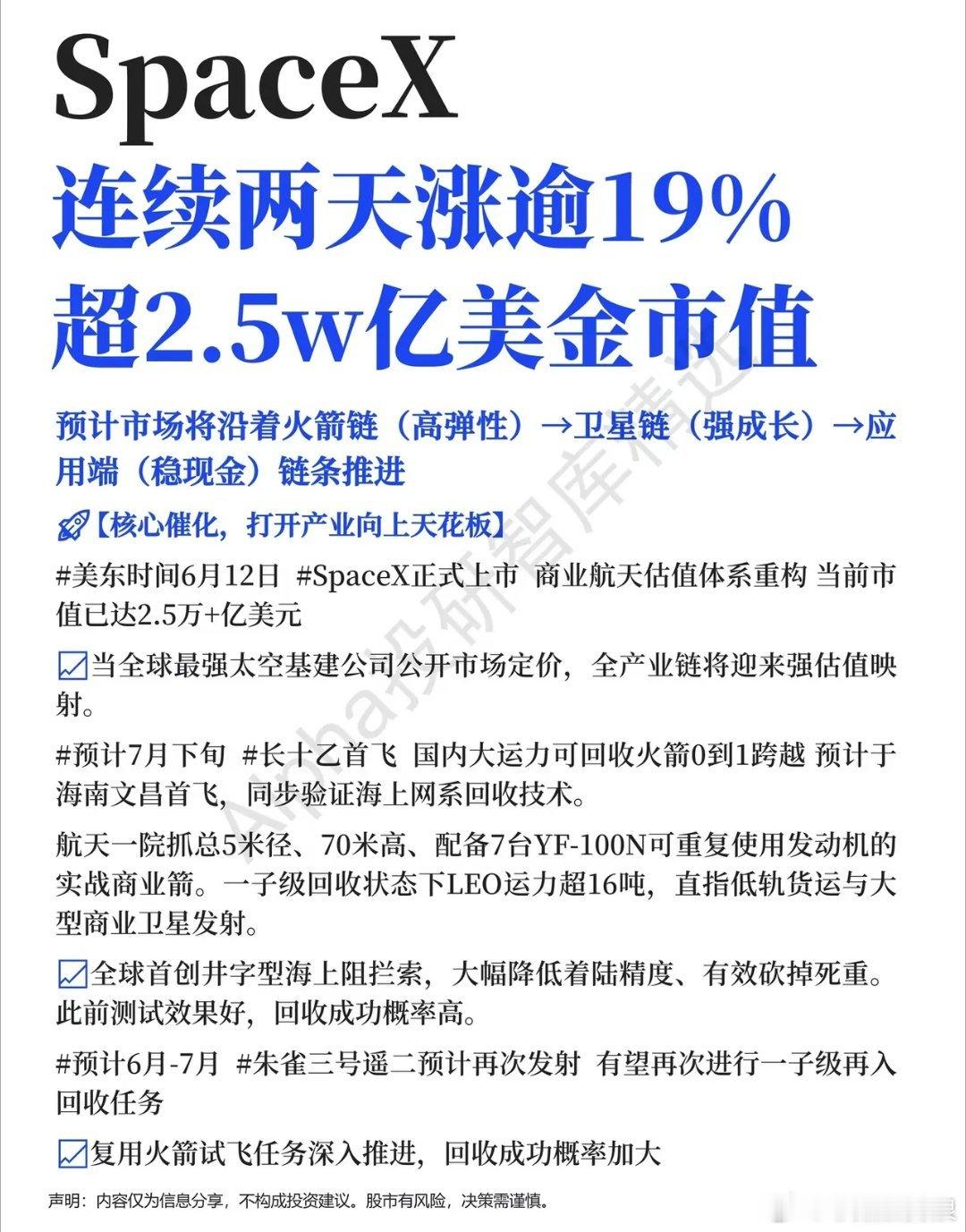

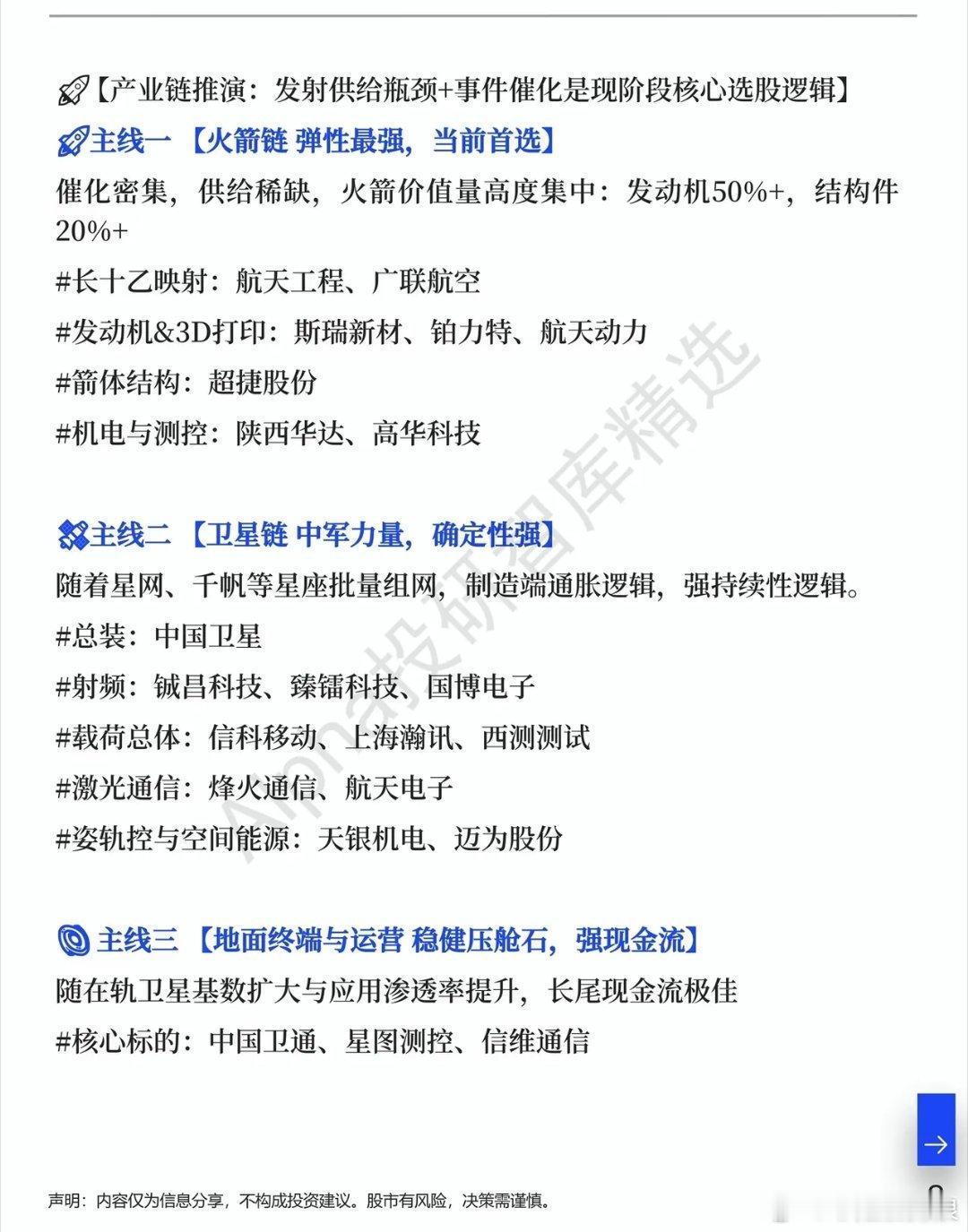

SpaceX市值狂飙2.5万亿,国内商业航天赛道迎来黄金窗口就在市场还在纠结科技板块轮动节奏时,海外一则重磅消息直接搅动整个航天赛道:SpaceX上市后连续两日大涨,总市值一举突破2.5万亿美元。这家全球商业航天龙头的估值重塑,给国内整条产业链撕开了巨大估值想象空间,也打破了不少投资者“国内航天只靠政策,没有市场化成长”的固有偏见。一边是海外民营航天跑出万亿级巨头,一边是国内可回收火箭、低轨卫星密集落地,两者巨大的估值差,就是当下板块最核心的投资冲突。很多散户疑惑,SpaceX能靠星链、复用火箭撑起万亿市值,我们手里具备同款技术路线的企业,估值为何迟迟没有兑现?答案藏在接下来两个月密集落地的产业事件里。产业催化已经进入集中兑现期,案例信号十分明确。7月下旬长征十二号计划在文昌完成首飞,这款5米大直径可回收火箭,一子级回收状态下低轨运力突破16吨,对标SpaceX猎鹰系列;独创井字型海上回收平台,大幅降低火箭回收损耗,复用技术成熟度大幅提升。与此同时,朱雀三号遥二火箭也将在6-7月开展一子级再入回收试验,国内可回收火箭从概念测试,正式迈入商业化落地阶段。两条火箭路线同步推进,直接印证国内航天市场化供给瓶颈即将打破。整条产业遵循清晰的成长逻辑:先靠高弹性火箭链打开估值天花板,再由批量组网的卫星链持续兑现业绩,最后依托地面终端运营实现稳定现金流。火箭是整条赛道的核心杠杆,火箭价值量中发动机占比超50%、结构件超20%,稀缺供给叠加密集催化,短期弹性最强;低轨星座批量组网带动卫星制造持续放量,具备中长期稳定成长属性;地面运营端则依靠卫星应用渗透,形成长期现金流托底板块估值。顺着三条主线梳理国内核心产业链标的:火箭链覆盖航天工程、航天动力、超捷股份等发动机与箭体配套企业;卫星链囊括中国卫星、铖昌科技、烽火通信等射频、激光通信厂商;地面运营端中国卫通、信维通信手握稳定运营资产。回看近期市场表现,航天板块此前长期震荡调整,市场担忧商业化进度不及预期,但随着SpaceX估值标杆确立、国内长十二、朱雀三号两大可回收火箭试验落地,市场预期正在快速修复,资金开始重新布局具备核心技术的民营航天配套标的。航天产业早已不是遥不可及的军工概念,而是全球竞争的高端制造新赛道。SpaceX的万亿市值证明,市场化商业航天具备无限成长潜力,国内可回收火箭、低轨卫星正走完从零到一的关键跨越,属于本土航天产业链的估值重估行情,才刚刚拉开序幕。

声明:文中内容仅为产业逻辑梳理,不构成任何投资建议,航天赛道存在技术试验、项目延期等不确定性,投资需理性审慎。