美国卖25万美元,中国卖1万元!价差200倍真相,根本不是内卷。

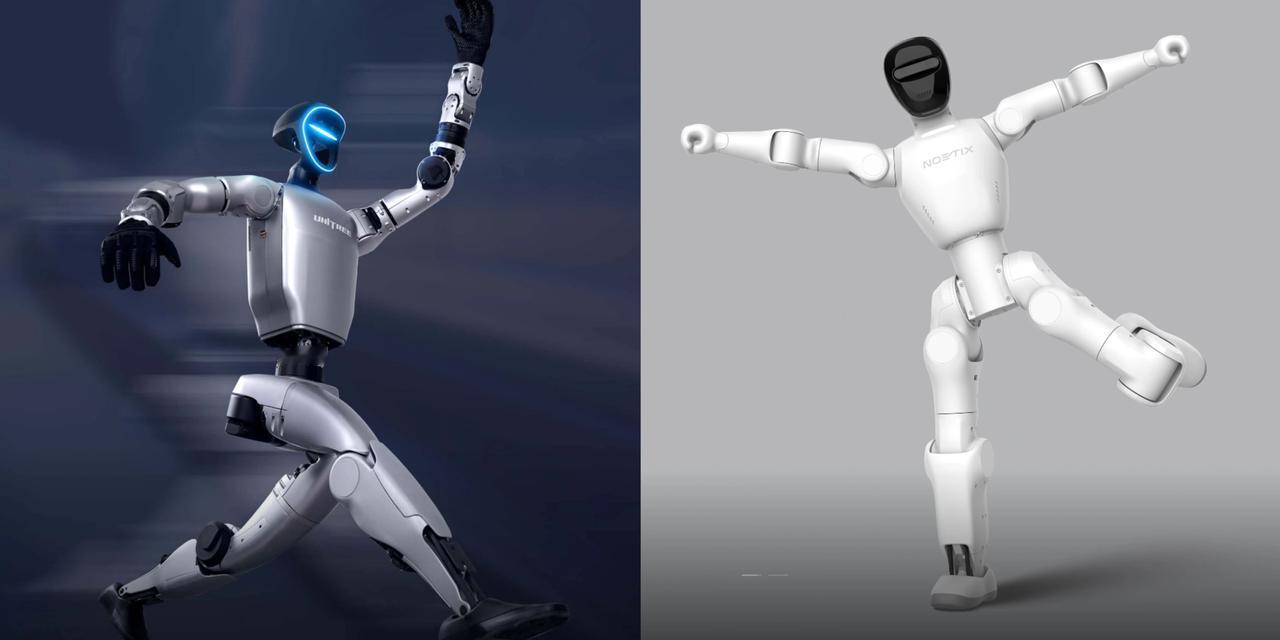

美国波士顿动力、Figure AI,标配售价25万美元起步,折合人民币近180万,而国产新款人形机器人,直接卷到9998元一台,差了整整200倍。

很多人第一反应:国产是不是阉割版、玩具版?

真相完全相反。现在二手平台大批量抛售、新车厂商超低价铺货的,全是具备完整关节自由度、可落地商用的正经人形机器人,不是模型、不是摆件。

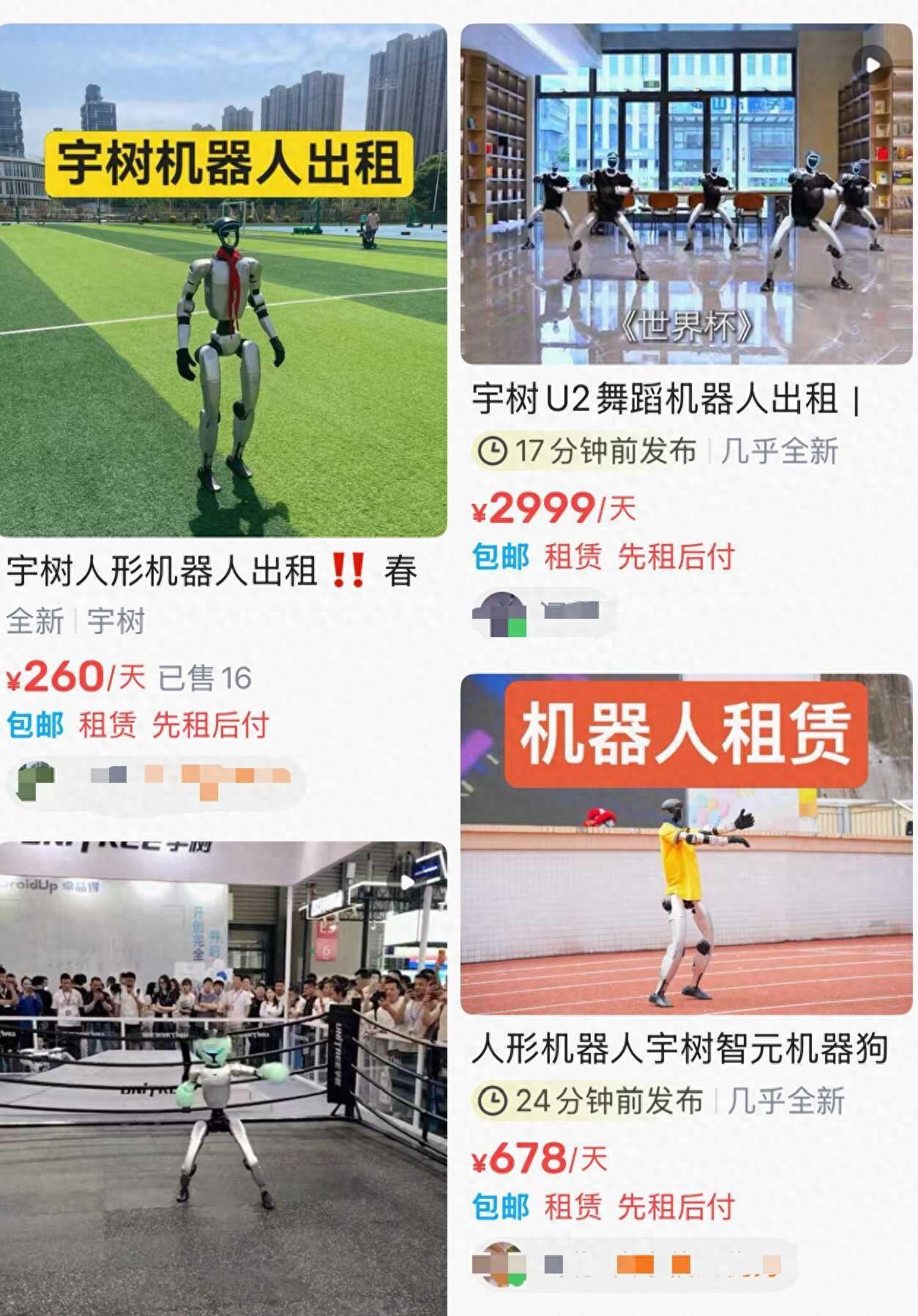

翻看今年的价格曲线,只能用魔幻形容:去年还被资本炒到80万—100万的人形机器人,今年二手市场直接一车拉走、不单卖,几万块打包清库存。

头部品牌宇树G1,直接干到8.5万起,更狠的是松延动力,直接把量产机定价9998元,比顶配iPhone还便宜。

前不久,有黄牛囤货加价卖,宇树G1的起售价为8.5万元,松延动力的人形机器人价格甚至“卷”到了9998元1台。

原本高高在上的“AI奢侈品”,现在已经跟你家里的洗衣机站在一起了。

很多人看不懂:美国人为什么做不出一万块的机器人?难道美国企业不会降价、不会内卷?

跟业内整机工程师、供应链负责人深聊,扒完核心BOM成本,终于摸到了200倍价差的残酷真相。

首先要纠正一个全网最大误区:人形机器人最贵的从来不是算法,是硬件躯体。

过去制约人形机器人量产的核心,是三大垄断性核心部件,长期被日德企业锁死溢价,整机70%以上成本都卡在关节模组上。

放在三年前,这就是无解死局:谐波减速器,日本哈默纳科全球垄断,单台售价上万,国内企业不仅买得贵,还要排队数月拿货。

微型力矩传感器,指尖大小的精密部件,进口单价堪比一台家用空调。

彼时国产人形机器人核心零部件国产化率不足50%,关键部件全靠进口,根本没有议价权,一台基础整机成本轻松突破三四十万。

但现在,局势彻底翻盘。

截至2026年,国产人形机器人核心零部件国产化率飙升至90%以上,彻底摆脱海外供应链卡脖子。

再看美国25万美金的天价,根本不是技术牛,是产业模式和供应链绝症。

很多人迷信波士顿动力、特斯拉Optimus,觉得美国技术碾压全球,但业内都清楚一个扎心事实:硅谷赢在AI算法,输在硬件制造,赢在软件逻辑,输在量产落地。

更致命的是,美国根本没有完整的机器人硬件供应链。

哪怕是特斯拉、Figure AI,核心精密减速器、微型伺服电机、力控传感器、轻量化结构件,大半依赖东亚供应链。

美企没有本土规模化配套工厂、没有海量熟练技工、没有上下游扎堆的产业集群,只能高价外购零部件、人工精密调试。

简单总结中美两条完全不同的赛道,美国机器人:造航天飞机,先堆顶级性能,再慢慢降本,十年未必能量产。

中国机器人:造大家电,先规模化落地,再迭代优化性能,量产即降价。

给大家算一笔最扎心、最真实的落地账,所有老板都会秒懂。

线下招一名普通工人、导购、巡检、前台,算上工资、社保、食宿、管理、节假日成本,年均刚性支出7—9万;会请假、会疲劳、会出错、有人情成本。

一台9998元的人形机器人,一次性买断、零社保、零休息、零情绪,24小时连轴转,可搬运、可巡检、可迎宾、可值守,全年无休上岗。

回本周期直接压缩到1—2个月,这根本不是替代某个岗位,是直接击穿了人类劳动力的成本底线。

接下来的连锁反应,会比所有人想象的更凶猛。

马斯克早就看清了结局,所以反复强调Optimus未来要降价到2万美金,但他绕不开最核心的死结:没有中国供应链,就没有极致性价比,只能眼睁睁看着中国持续压低全球底价。

最后问个扎心的现实问题:当人形机器人真的普遍卖到万元级、彻底碾压人工成本,你觉得最先被大规模替代的,是体力岗,还是普通文职服务岗?