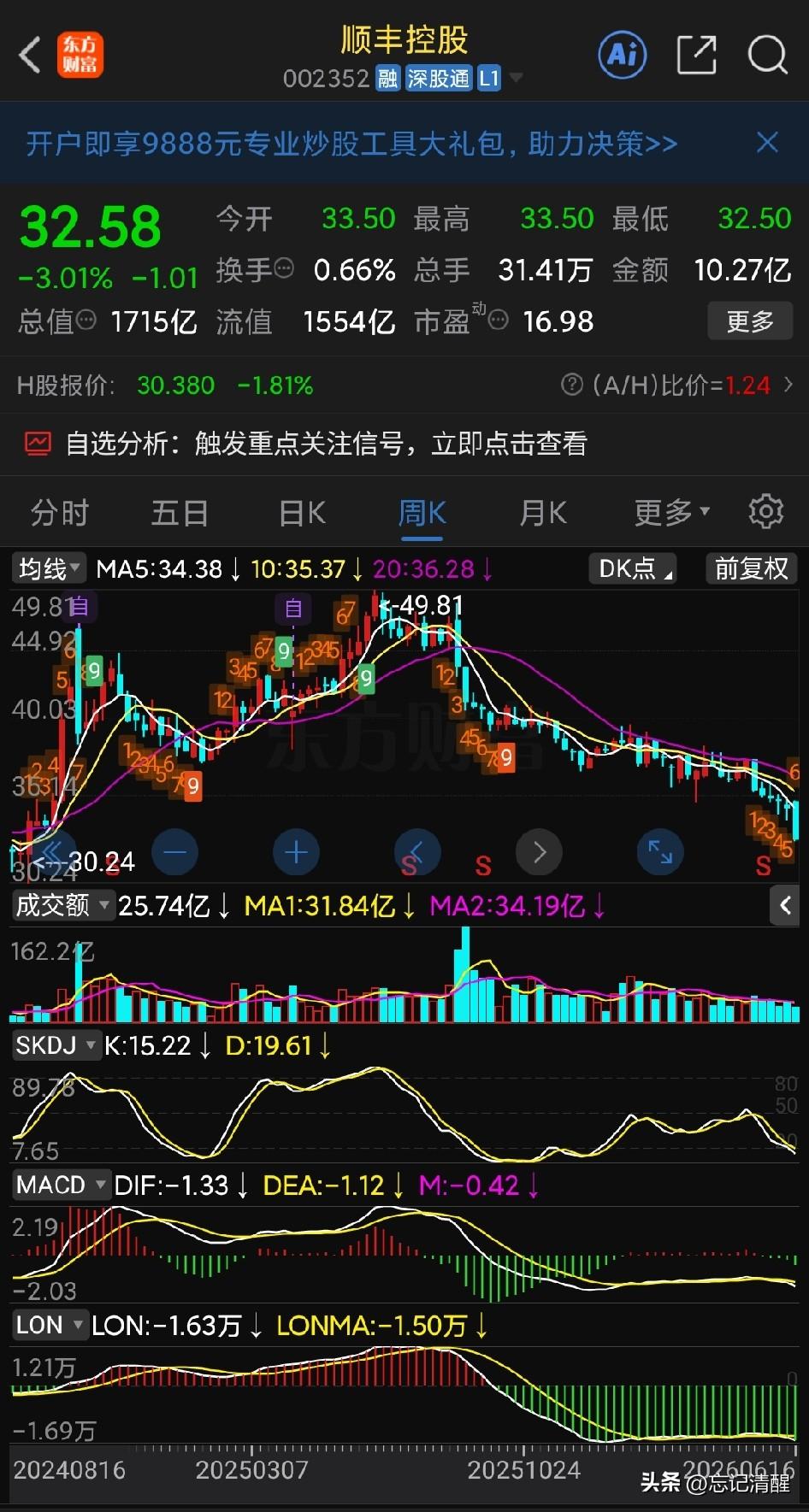

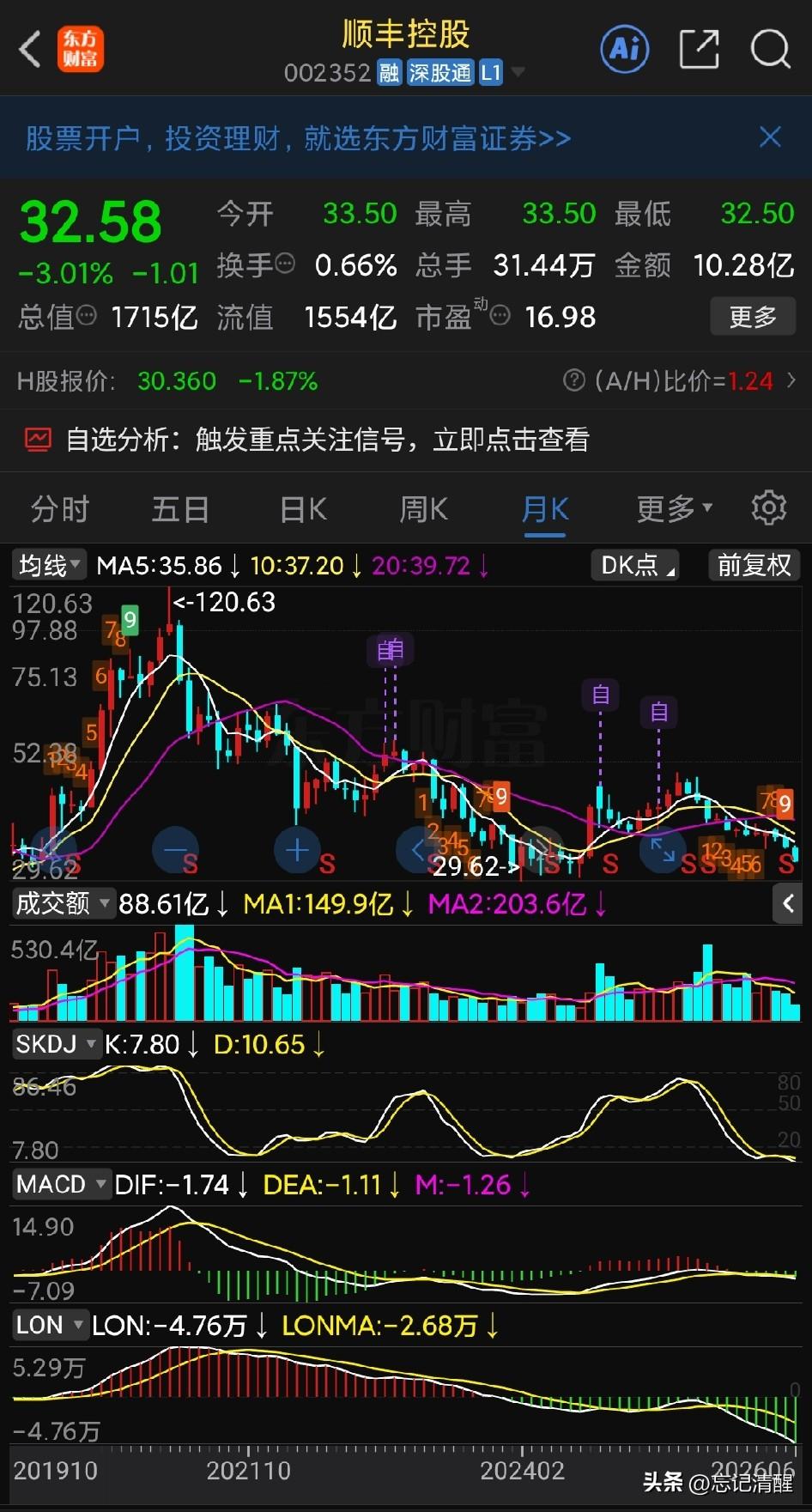

顺丰触犯天条了吗?大牛市这么跌!让投资者白白错过一轮牛市!但这主要应该不是顺丰自己的问题,而是行情的问题:上一轮2019到2021年的结构性漫牛以茅台为首的白马价值股牛市,包括顺丰,海康 ,东财爱尔眼科、通策医疗、智飞生物等等各种细分领域的茅,现在全都成了狗屎。

也就是市场俗语说的:过气牛股不如狗。

为什么会这样?

因为我们这个市场价值力量还不够发达,市场资本结构严重不均衡:

国资一股独大,游资和公募基金助涨助跌,散户追涨杀跌。

他们都不容易去执着价值投资,而是趋同做某一个板块或某几个赛道:队长人气我取,然后率先发力;游资接力,公募跟上;散户追高…直接形成“股市收G产业链”。

在他们面前,真正会耐心选优质股票守候的价值投资力量太弱了。

只有很少的一部分人,加上少量的外资。

所以一旦某个板块或某些股票被抛弃,哪怕是非常有价值的;在没有钱追逐的情况下,也很难上涨。

如果市场还没有持续的场外资金流入,只是场内资金零和存量博弈;那就还会形成资金虹吸效应,缺钱的板块更加缺钱;然后就会出现在结构性的牛市中逆着行情下跌。

也就是现在这种情况。

这种情况能持续多久没人知道,但应该不会太久。

A股向来不会给大众太长时间的好日子过。

“一条产业链”也要遵循春夏秋冬,绝对不可能是种着菊花永久给人看的玩的。

外因总是周而复始地轮流变化。

行情轮动是一定存在的,只是有些时候可能反季节会狠一点。

顺丰、海康、东财、讯飞、华大、比亚迪、美的之类的细分行业里面龙头,这跟茅台、片仔癀、海天味业、爱尔眼科这一类纯消费股还是有区别的。

纯消费,那确实是纯正的老登。

顺丰海康这一类,实际是真正的AI科技股。

现在炒的AI科技,那些上游的芯片算力股;实际只是一个新技术下的工业,跟地产景气下的钢铁水泥没有本质区别,就是一种新产业下的耗材。

耗材存在两大问题:一是行业充分竞争,二是不掌握终端定价权。

所以他们最终一定是跑不赢下游的。

但是现在市场上没有那么多钱来炒这一类细分领域的终端AI科技公司。

可能主要还是美国没有带头,因为美国很少有这些细分领域的应用场景龙头公司。

美国现在只能带头炒芯片类的。

我们这个市场上缺乏充分的价值发现力量,那就只能跟着美国的风气走。

这是目前主要的外部原因。

当然,股票下跌也不全是外因。

像顺丰这一类公司,如果管理层再给力一些;还是有很多手段和办法轻松扭转股价。

在有办法的情况下不去做,那就说明管理层也没那么大动力和想法去轻松扭转它。

有可能自己还在做一些其他打算和想法。

但不管是内因还是外因。

这家公司最终是有潜力和被低估的,未来反转和上涨赚钱就是确定的。

只是,这是可能相对比较长线的想法。

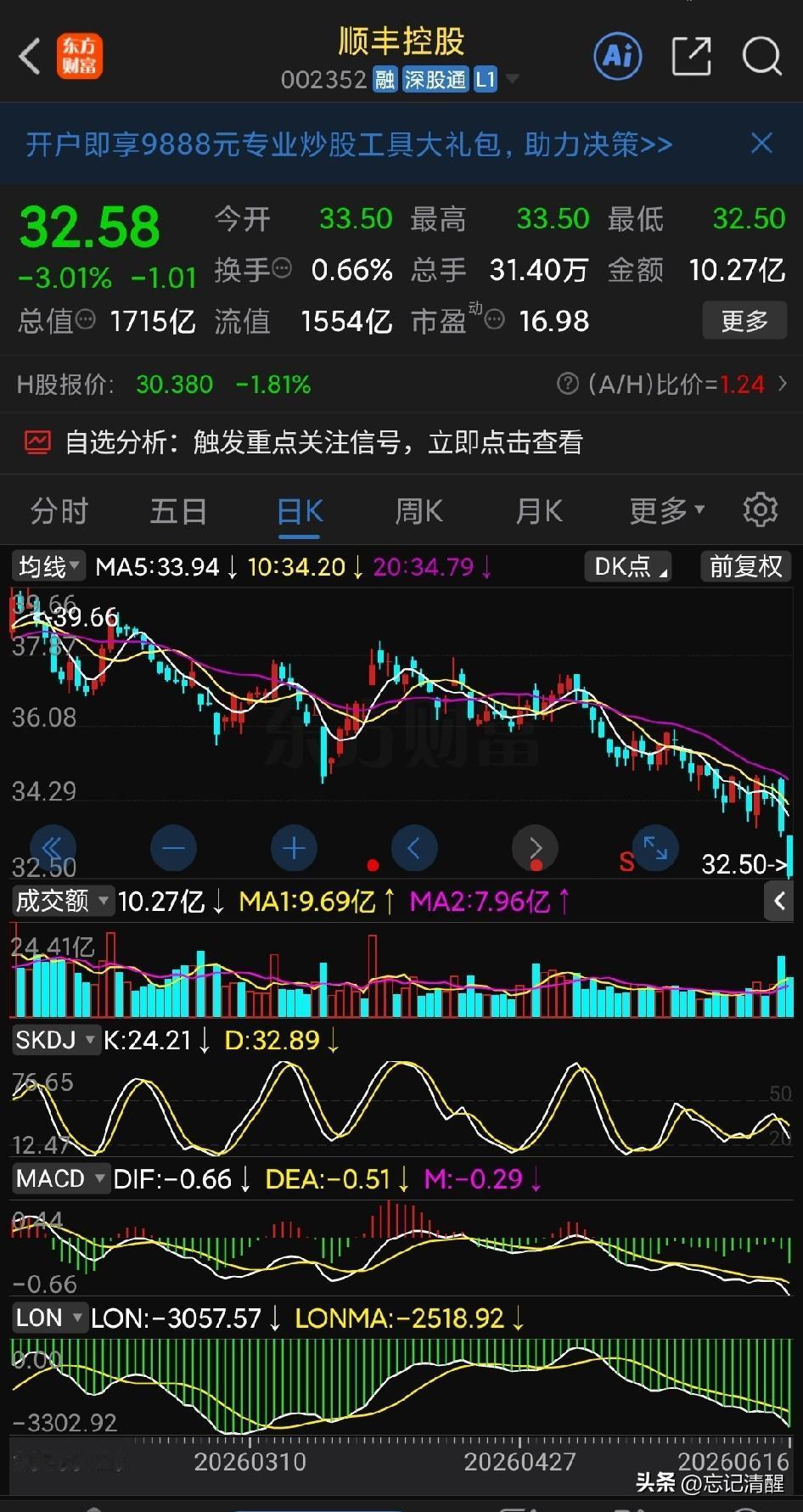

几个月的短时间之内,从指标上来看,目前可能还有两三个月探底的时间。

从财务数据来看,也可能要等到半年报之后,才能够见到更加向好的状态。

二季度的业绩有可能比较差。

因为中东打仗,石油涨价,顺丰大量的自由货车和航空飞机,不涨价的情况下,利润有可能被稀释不少。

但这种短期行为可能不会影响股价一定同步波动。

有些时候业绩看起来不错,股价会下跌;有些时候绩看起来比较差,但是股价会涨。

市场总是会经常出现意外。

顺丰的未来,需要穿透看、横向看和耐心看。