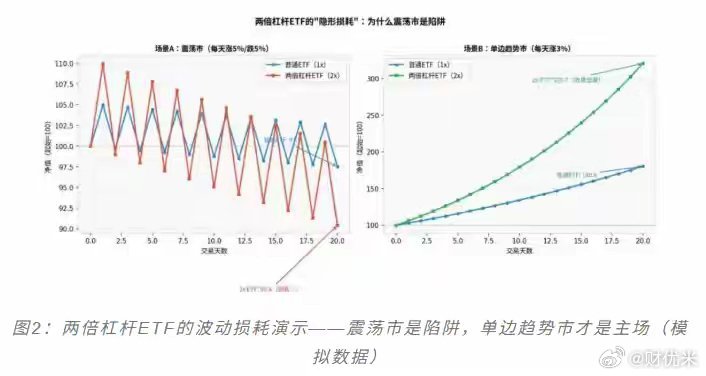

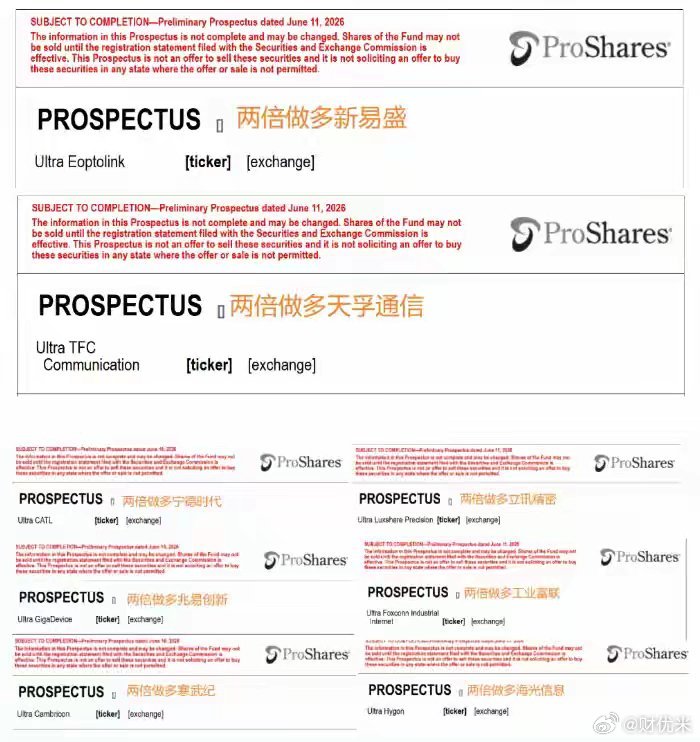

90倍PE、两倍杠杆!华尔街对A股AI动手了:不是看好,是收割华尔街的镰刀,终于挥向了国产光模块。6月10日,美国杠杆ETF龙头ProShares向SEC提交申请,一口气注册了9只挂钩中国科技股的单日两倍做多ETF。名单像一份A股AI行情的“花名册”:中际旭创、新易盛、天孚通信三大光模块龙头,寒武纪、海光信息等AI芯片标的,甚至连宁德时代、工业富联也赫然在列。消息传来,投资圈弹冠相庆。外资认可、华尔街背书、光模块第二波主升浪,各类叙事迅速铺满屏幕,评论区弥漫着“加仓!别被外资抄了底!”的兴奋。然而,热闹背后,很少有人愿意追问三个冷冰冰的问题:为什么是现在?为什么是两倍杠杆?为什么偏偏在这些股票涨了三五倍甚至十倍之后?真相往往是反直觉的。杠杆ETF从来不是行情的先遣队,它是泡沫成熟时的收割机。当华尔街开始为散户批量制造“加杠杆赚快钱”的工具,你最该做的不是冲进去狂欢,而是攥紧钱包,防止FOMO(错失恐惧症)烧光最后一丝理智。当下,不少投资者一看到“美国知名资本”就自动脑补成巴菲特、芒格,觉得被他们看上的公司必然拥有光明的长期价值。这可能是对ProShares最大的误读。ProShares的真实身份是什么?从公开资料看,它是全球杠杆与反向ETF的绝对龙头,旗舰产品TQQQ——三倍做多纳斯达克100指数,规模一度高达340亿美元。但这家公司骨子里不是买方机构,而是金融工具批发商。既不判断一家公司十年后的现金流,也不关心产业趋势是否扎实,它只判断一件事:哪里的投机情绪最烫,哪里就能卖铲子。换句话说,ProShares申请两倍做多中际旭创ETF,不是因为分析师算出了中际旭创还有十倍空间,而是因为它监测到有足够多的人愿意为“赌明天涨停”这个动作支付高昂的管理费和损耗。打个比方,就像一个赌场老板,他开新赌桌从来不是因为看好赌徒能赢,只是因为这张桌子人气最旺,抽水最丰厚。还有一个被大多数人忽略的致命细节:这批产品全是单日两倍杠杆,每日重置。这意味着它只保证单日涨跌幅是标的的两倍,长期持有的磨损会大得惊人。假设中际旭创第一天涨10%,第二天跌10%,股票本身只跌了1%,但两倍杠杆ETF会跌掉4%。在震仓频繁、波动剧烈的高位区域,这种复利损耗可以迅速把净值啃出一个大坑。因此,这产品从基因里就注定了只适合日内投机,它的出现,标志着一个板块的情绪已经滚烫到需要加杠杆才能满足的程度。2021年初,特斯拉股价置身历史高位时,ProShares推出两倍做多特斯拉ETF;2021年底,英伟达市值突破万亿后,三倍做多英伟达ETF也接踵而至。后来的剧情众所周知:产品发行不久,标的都迎来了一轮深度调整。杠杆工具永远后知后觉。底部无人问津时,它不会出现,因为赚不到管理费;它只在人声鼎沸时卡点登场,因为这时候每个人都觉得自己是股神,都想借一把杠杆让赚钱速度翻倍。没有人能否认AI产业革命的意义,光模块也确实是算力链条里最确定、最性感的环节之一。但产业逻辑再硬,也扛不住股价提前透支了未来三五年的全部想象。以光模块龙头中际旭创为例,2025年6月股价还在114元附近,到2026年6月已经摸高1300元,一年涨幅超过900%,总市值突破1.4万亿,滚动市盈率高达90倍。类似的还有新易盛、天孚通信等,同样一飞冲天,整个光模块板块半年内市值膨胀逾数万亿。如果未来业绩增速足够快,90倍PE并不贵,但我们来算一笔冷静账:按照当前市场比较乐观的预期锚定,中际旭创2026年净利润约350亿元,对应市盈率约36倍;即便大胆假设2027年净利润再翻番至700亿元,届时PE仍接近18倍。需要注意的是,这已经是非常进取的剧本——它假定1.6T光模块量价齐升、北美云厂商资本开支永远增长、竞争对手集体沉默、地缘政治毫无波澜。而现实中,光模块行业极少能长期维持40倍以上的估值中枢,一旦增速边际放缓,估值下杀会来得又快又猛。然而,光模块从来不是高毛利的永续生意。LightCounting的数据给出了清晰的斜率变化:以太网光模块市场2024年增速93%,2025年82%,2026年预计65%。增速曲线正在弯腰,行业周期的拐点历来在最乐观的那一刻悄然抵达。2000年互联网泡沫顶峰,思科的市盈率也就100多倍,那时全世界的信徒同样坚信互联网基础设施的需求会永续膨胀。更值得玩味的是估值的巨大裂痕。同在光通信赛道,除了中际旭创,天孚通信超过140倍,烽火通信更是一度冲到500多倍。这个断层,真的可以用“成长性差异”一笔带过吗?还是在诉说着另一个故事——谁的筹码更集中,谁的故事更性感,谁就能享受流动性溢出的疯狂溢价。目前经常有人拿英伟达护驾,说英伟达涨了几十倍也没见泡沫。但英伟达是全球算力的绝对垄断者,CUDA生态的护城河深不见底,毛利率常年维持在70%以上。反观光模块,本质上是高端制造业,技术迭代日新月异,竞争格局从未固若金汤,且客户高度集中——北美四大云厂商握着绝对的议价权。两者的商业质地,根本不在一个可比的维度上。肯定中际旭创的产业地位是一回事,承认它是一只优秀股票是另一回事,而在一只优秀股票已经充分甚至过度定价之后再冲进去,又是一回事。为什么估值明明已经高悬,依然有前赴后继的资金往里涌?答案是FOMO(错失恐惧症)——怕错过。FOMO,这轮AI行情最底层的心理燃料,它的杀伤力远超过任何一份研报。它不是凭空产生的,而是由整个信息生态精心喂养的。你刷短视频,十条财经内容有八条在呐喊“AI牛市才刚起步”;你看公号,标题一个比一个耸动——“不买AI,就会被时代抛弃”;你点开投资群,天天有人晒出光模块的持仓翻倍截图,仿佛全世界只有你还在踏空;连身边从来不碰股票的朋友,都开始私信问“中际旭创还能不能上车”。这就是FOMO的标准流水线,先用信息茧房制造“所有人都在暴赚,只有我被落下”的错觉,再用“产业革命”“长期趋势”这类宏大叙事为追高提供心理许可证,最后用杠杆工具把贪婪成倍放大。心理学上有一个经典实验:当选项是肯定获得100元,和50%概率获得200元,多数人会选择稳拿100元;但当选项变成肯定亏损100元,和50%概率亏损200元,多数人却会选择赌一把。这就是“损失厌恶”。人们对损失的痛感,远远强于对收益的喜悦。而FOMO的狡猾之处,就是巧妙地把“没赚到钱”包装成一种损失。你本来守着低估值品种,一年稳稳当当落袋15%,日子波澜不惊。但当你每天被铺天盖地的暴富故事包围时,大脑会产生一个错觉:“我亏了”。这个错觉会驱使你扔掉自己的投资体系,跳进一片看不懂的高估值海域,只求不再被落下。更可怕的是,FOMO会自我循环强化。越多人追高,股价越涨;股价越涨,越多的人认定“果然就该追”,于是更多人杀进去。这个正反馈环一直滚动,直到最后一个愿意出高价的买家耗尽,直到再也没有增量子弹。2015年的互联网+,2021年的新能源抱团,历历在目。如今AI光模块的剧情,走的是同一个剧本。唯一的区别在于,这次还多了一件更刺激的道具——华尔街亲手送上的两倍杠杆ETF。太阳底下没有新鲜事。资本市场百余年的历史上,每一场超级泡沫的顶点,都伴随着杠杆工具的泛滥和散户的集体冲锋。1929年大萧条前夕,保证金交易让散户可以用10%的本金撬动十倍杠杆,擦鞋匠和出租车司机全在讨论股票,所有人都在说“这次不一样”。结局是美联储加息刺破泡沫,道指暴跌近90%,无数加杠杆的人一夜归零。2000年科网泡沫的顶峰,纳斯达克五年涨了400%,只要公司名字带上.com,哪怕零营收零利润,上市便能暴涨。彼时期权交易、杠杆基金空前活跃,华尔街不断端出新的互联网ETF来满足投机胃口。然后纳指从5048点一路摔到1108点,跌幅78%,思科跌去86%,亚马逊一度暴跌95%,用整整十年来还债。2015年A股的“互联网+”大牛市,创业板一年涨170%,1:5、1:10的配资杠杆随处可见。随之而来的是股灾1.0、2.0、3.0,千股跌停,无数加杠杆的人本金蒸发、负债累累。历史遵循同一条铁律:杠杆从来不在底部聚集,它只在行情的中后段加速,在巅峰处达到极致。因为底部无人敢加杠杆,只有涨到令人眼红的阶段,人们才会笃信“还会继续涨”,才会心甘情愿借钱冲进去。ProShares这9只两倍做多ETF,本质上就是给海外散户提供的“配资接口”。它的登场,说明A股AI板块的赚钱效应已经跨国传染到华尔街,连最后一公里的游资都想分一杯羹。这是人气的顶点,而顶点上方,空气向来稀薄。当然,一定会有人争辩“这次不一样”。AI是货真价实的产业革命,不是当年的.com。没错,AI注定会深刻重塑世界,就像互联网最终也确实改变了世界一样。然而,产业革命的正确,从来不等于在任何价格买入都能赚钱。2000年买进思科的人,被套了整整十年才解套;2000年买入亚马逊的人,扛过了95%的跌幅。看对了方向却买错了价格,照样会输得精光。所以,在华尔街开始把两倍做多的工具递到你手边时,或许你最该做的不是接下这把快刀,而是退后一步,想一想,此刻到处弥漫的乐观,究竟是时代的先见,还是盛宴散场前最后的那阵喧哗。作品声明:个人观点,仅供参考