MLCC+超级电容产业链!8大核心龙头2025全年业绩完整梳理

行业核心逻辑

MLCC(多层陶瓷电容器)是电子电路核心被动元件,依托钛酸钡陶瓷介质,具备小型化、高频低阻、容量稳定优势,覆盖AI服务器、新能源车、消费电子、光通信;超级电容、特种电容配套军工、储能、算力硬件,行业需求持续扩容,以下8家企业覆盖MLCC成品、陶瓷粉体、配套精密零部件、高可靠特种电容全产业链。

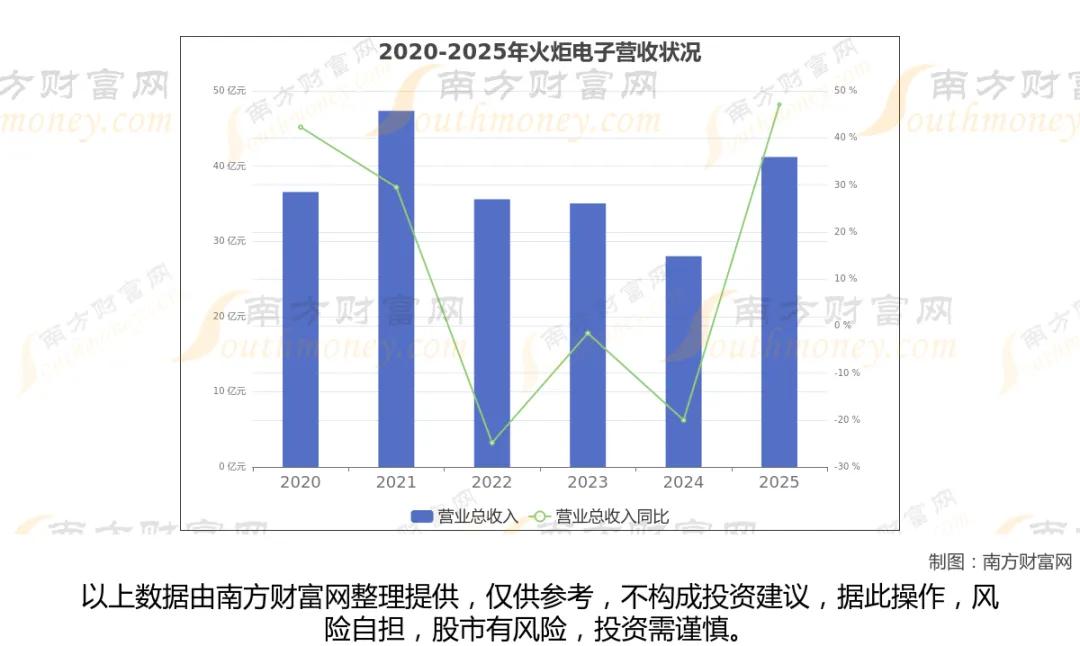

1. 火炬电子(军工+通信MLCC核心厂商)

主营陶瓷电容器、新材料、国际贸易,产品落地航空航天、光通信、新能源、轨道交通,适配5G与算力设备。

2025业绩:营收41.21亿元,同比+47.09%;归母净利润3.2亿元,同比+64.39%;毛利率27.13%,净利率7.85%。短期AI、军工订单带动业绩大幅回暖。

2. 昀冢科技(MLCC精密零部件配套)

主营精密电子结构件、电镀、模具,布局高容量MLCC产业化技改项目,总投资1.899亿元,配套车载、手机、电子陶瓷产业链。

2025业绩:营收5.63亿元,同比+0.43%;归母净利润亏损1.9亿元,同比下滑53.34%,产能扩张阶段短期承压。

3. 有研粉材(MLCC上游金属粉体原料龙头)

核心产品铜基粉体、微电子锡基焊粉、电子浆料,为MLCC电极提供关键金属材料,覆盖消费电子、粉末冶金领域。

2025业绩:营收39.04亿元,同比+20.89%;归母净利润6993.04万元,同比+17.76%;毛利率7.98%,上游原材料加工薄利属性明显。

4. 风华高科(国内MLCC行业龙头)

国内规模最大片式元器件基地,主营MLCC、片阻、FPC,覆盖汽车电子、AI算力终端、物联网、新能源全赛道。

2025业绩:营收57.56亿元,同比+16.54%;归母净利润2.83亿元,同比-16.02%;毛利率17.75%,行业价格波动压制盈利水平。

5. 振华科技(军工高可靠电容+固态电池布局)

主营军工级新型电子元器件,配套航空航天、核工业;旗下振华新能源研发固态电池,布局超级电容储能赛道。

2025业绩:营收57.55亿元,同比+10.26%;归母净利润10.25亿元,同比+5.69%;毛利率45.95%、净利率17.82%,军工高附加值支撑高毛利。

6. 国瓷材料(MLCC陶瓷粉体核心原料商)

电子陶瓷材料核心供应商,MLCC钛酸钡粉体主力供货企业;同步布局固态电池硫化物电解质,推进下游客户验证。

2025业绩:营收45.83亿元,同比+13.24%;归母净利润6.1亿元,同比+0.91%;毛利率37.57%,陶瓷材料壁垒突出,盈利稳定。

7. 宏达电子(高可靠钽电容+算力MLCC配套)

国内钽电容龙头,多层陶瓷芯片电容批量供货头部光模块企业,产品适配AI服务器、军工通信设备,特种电容技术领先。

2025业绩:营收18.87亿元,同比+18.99%;归母净利润4.01亿元,同比+43.67%;毛利率58.41%,高端高可靠元件毛利行业顶尖。

8. 双星新材(配套MLCC终端光学膜材料)

全球BOPET聚酯薄膜龙头,光学膜供给显示、消费电子终端,为MLCC下游整机配套光学基材,业务偏消费电子配套。

2025业绩:营收51.08亿元,同比-13.54%;归母净利润亏损5.27亿元,面板行业下行拖累全年业绩。

产业链分层总结

1. 上游材料:国瓷材料(陶瓷粉体)、有研粉材(金属电极粉体),是MLCC生产刚需原材料;

2. MLCC成品厂商:风华高科、火炬电子,民用+算力MLCC主力;振华科技、宏达电子主攻军工、光模块高端特种电容;

3. 配套零部件:昀冢科技,MLCC生产精密结构件;

4. 下游终端配套:双星新材,为装载MLCC的显示终端提供薄膜材料。

AI算力、新能源车、军工长期拉动MLCC与特种电容需求,上游粉体、高端军工电容企业盈利韧性更强,普通民用MLCC厂商受行业周期、价格竞争影响利润波动更大。

以上信息仅供参考,不构成投资建议。