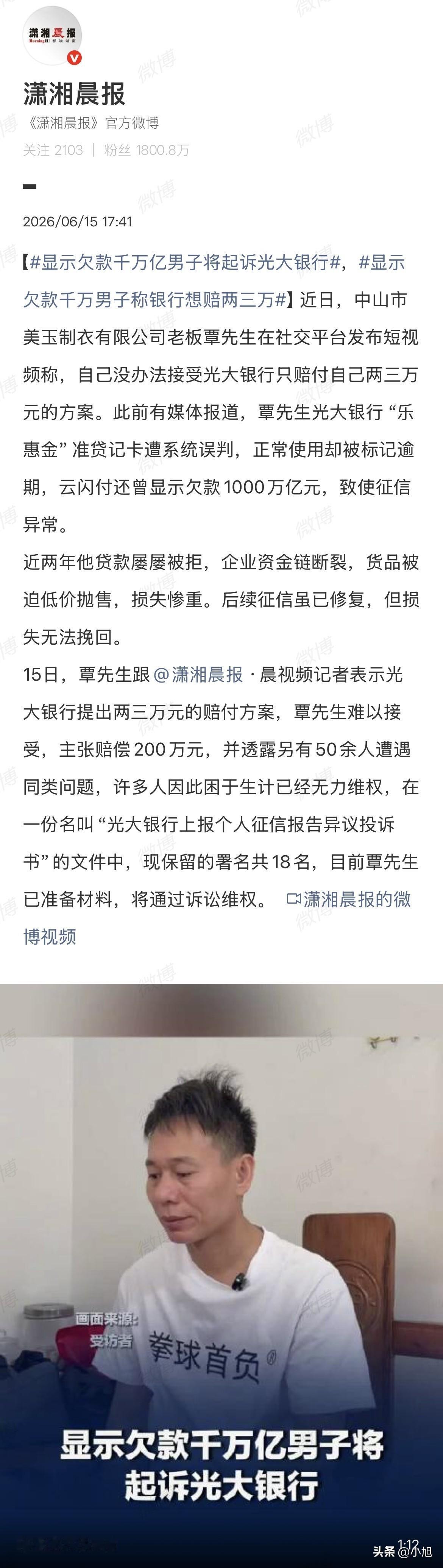

光大银行把制衣厂老板的征信搞坏了。28个月贷不到款,六七百万元的货打折处理,工厂差点被拍卖。云闪付上面还挂着1000万亿欠款,挂了13个月才消。银行最后说:赔3万块。

为什么只赔3万?银行不是随便喊的,是按一年期LPR利息算出来的——2021年8月到2022年7月,这期间少赚的利息,差不多就是3万。银行算盘打得噼里啪啦响:法律怎么规定,我就怎么赔,一分不多给。

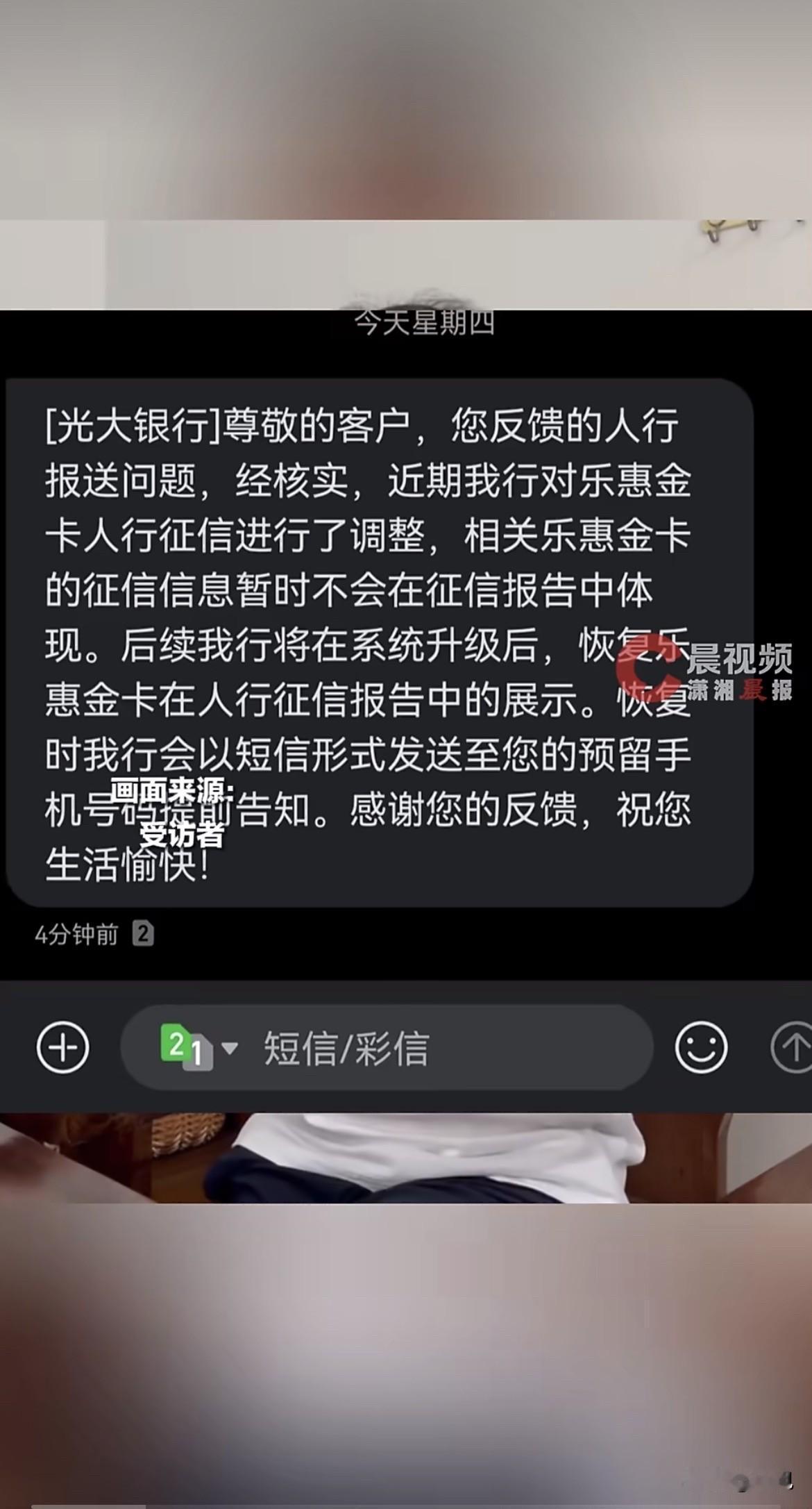

覃老板是什么情况?2015年办的光大“乐惠金”卡,年费1088块,用了八年,一次没逾期过。2022年去贷款,被所有银行拒了。一查征信,还款记录全是“1”和“2”——在其他银行系统里,这就是逾期1到60天。光大银行自己说是正常透支标记,但别的银行不认这套,系统直接拒批。

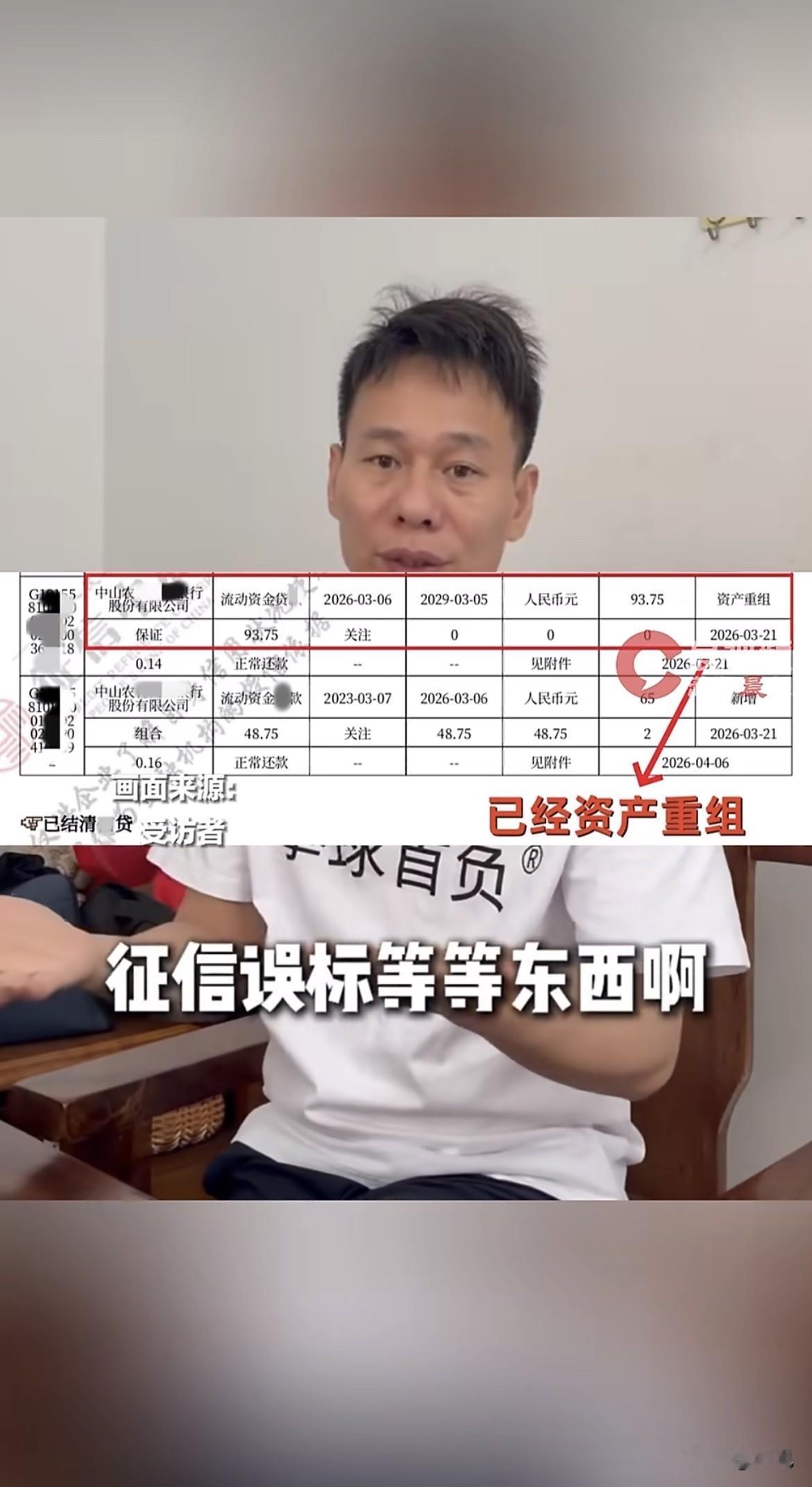

六七百万元的货打折处理。2月份一笔125万贷款到期还不上,工厂差点被人拍走。为了保住厂子,他把企业法人改成弟弟。自己一手打拼出来的厂,现在不敢挂自己名字了。不是不想当法人,是当不起了。干了半辈子的老板,连自己公司的法人都保不住。

还有一个细节你可能没注意到。

2021年,央行中山中心支行就专门发过提示函,说准贷记卡的“1”“2”跟逾期不是一回事,各银行不要乱拒批。但各家银行的风控系统根本没当回事。央行的提示发了好几年,那些银行的自动审贷系统照样看到数字就拒你。

银行之间标准不统一,用户夹在中间扛了28个月。

光大银行自己什么情况?2025年全年罚没超过5000万,光百万级罚单就12张。今年4月重庆分行因为数据安全违规又被罚了208万。

罚款交得痛快,用户赔偿就按最低标准来。

一边是对自己:几千亿资产,上千万罚款随便交。

一边是对用户:征信搞坏28个月,3万块打发了。

这不是覃老板一个人的事。还有其他50多个人一模一样的问题,光大银行“乐惠金”卡,征信全被标错。一份投诉书上18个人签了名,大部分人已经没力气折腾了。打官司费时费钱,小本生意耗不起。

光大银行停卡倒是停得利索,但遗留问题呢?让用户自己扛。

覃老板已经准备起诉了,要200万。

从法律角度看,这官司不好打。过往判例里,企业征信被银行搞错了,法院判赔的基本都在3万左右——理由是一样的:综合考虑侵权过错程度和影响期。那六七百万元打折处理的货,那28个月的煎熬,那变更法人保不住厂子的痛,法律上不好定价。

但覃老板说了一句很有意思的话。他说银行犯错的成本太低了,低到他们根本不在乎下次再错。

很多人说告也没用,法院大概率就判那么多。问题是,如果每个受害者都这么想,光大银行永远不用面对真正的追责。罚款交完继续出问题,继续罚,继续交,循环往复。谁在中间扛?就是覃老板们。

从这个角度看,覃老板赢不赢是一回事,他把这事捅出来,让几十个人签了名,让舆论盯着银行看——这本身就是一次反抗。成本不该总由被动承受的人来扛。

光大银行赔3万这个数,我反复琢磨了一下。

一年期LPR利率,目前3.1%。覃老板那张卡授信10万,算下来一年的利息差是3千块,28个月大概7千块。按这个逻辑,银行本可以只赔7千。但他们给了3万,已经是这个数的四倍多。够“大方”了吧?可这恰恰说明他们知道自己错了——但就算知道错了,也只肯把价格压到刚好比侮辱性高一点点。

你看出来了吗?在银行的计算模型里,一个人的价值,就是这张卡额度乘以逾期时长再乘以利率差。至于你的工厂、你的货、你连法人身份都丢了——对不起,那不是我们账本上的项目。

3万块,不是银行“抠”,是他们“算”过了。

覃老板要200万。从情感上,所有人都觉得该给。但从过往判例看,大概率拿不到。那这场官司还打不打?

打。不是因为能赢,是因为不能让银行觉得“3万块就能摆平一个人的半条命”。

你觉得光大银行该赔200万吗?如果是你,3万块拿不拿?

(来源:潇湘晨报、红星新闻、新黄河、界面新闻、新华财经)