6月14日,都市快报热线接到读者刘先生的电话,“我买了浙江量盈投资的私募基金,三周造成近14%的亏损,我投了100万元,当时承诺是回撤小,波动小,我都有聊天记录,我希望对方给我个说法,赔偿我的损失。”

今天,记者联系了刘先生。刘先生说,自己已经好几天下不来床,有点抑郁了。

刘先生是河南郑州人,今年39岁,曾经从事快递行业,目前待业在家。

一个多月前,他把父母给的一套房子抵押贷款,凑了100万元,投资量盈投资的私募基金。“我关注他们的产品两年了,销售承诺是中低波动才买的。”

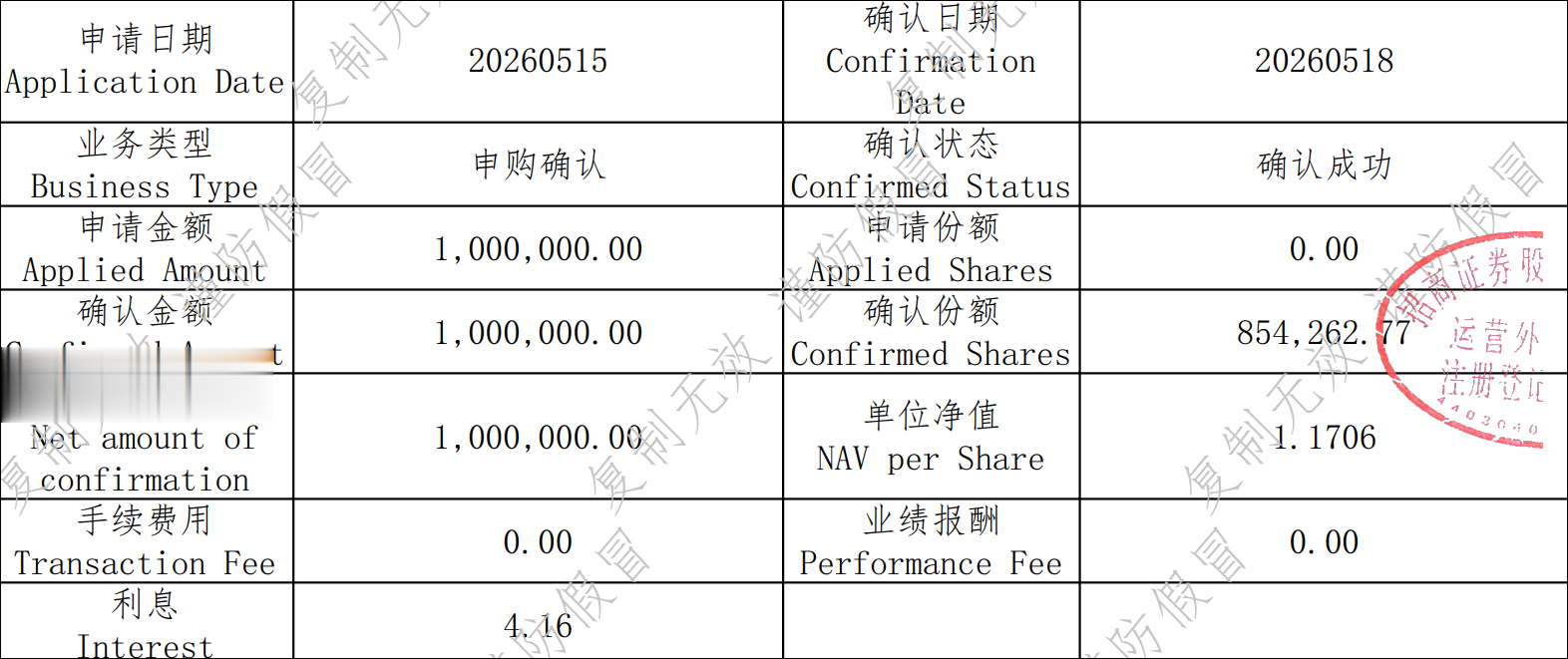

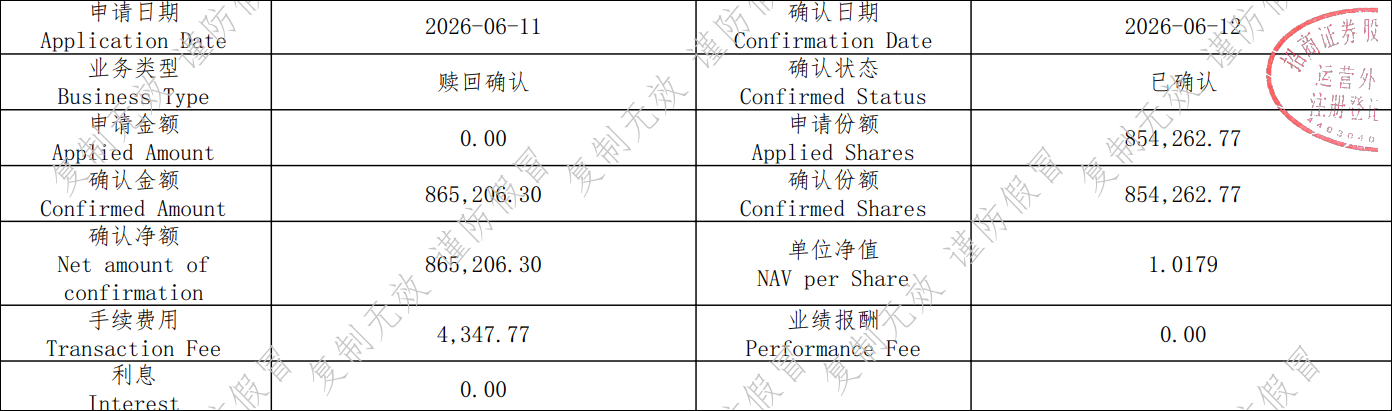

刘先生发给记者两份交易确认单:5月15日申购,5月18日确认,确认金额100万元;6月11日赎回,6月12日确认,扣除4300多元手续费,确认金额约86.5万元。实际亏损约13万元。

申购确认单

赎回确认单

抵押房产投资私募

刘先生说,他是这两年才开始投资的,2024年开始在某知名网上投资平台购买产品,买过券商资管计划、固收类产品,投资金额大概三四十万元,过去的年收益在5%-6%。

一次偶然的机会,刘先生刷到某知名私募基金一站式服务平台,看到浙江量盈投资的产品,“收益确实不错,就是波动比较大,周涨跌幅动不动有5%。”

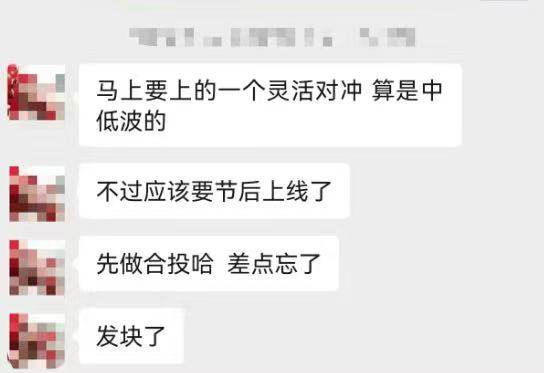

今年3月,刘先生与浙江量盈投资一位姓姚的市场总监兼运营总监取得联系,后者告诉刘先生,有一只老产品做了策略升级,“要做择时量化。”

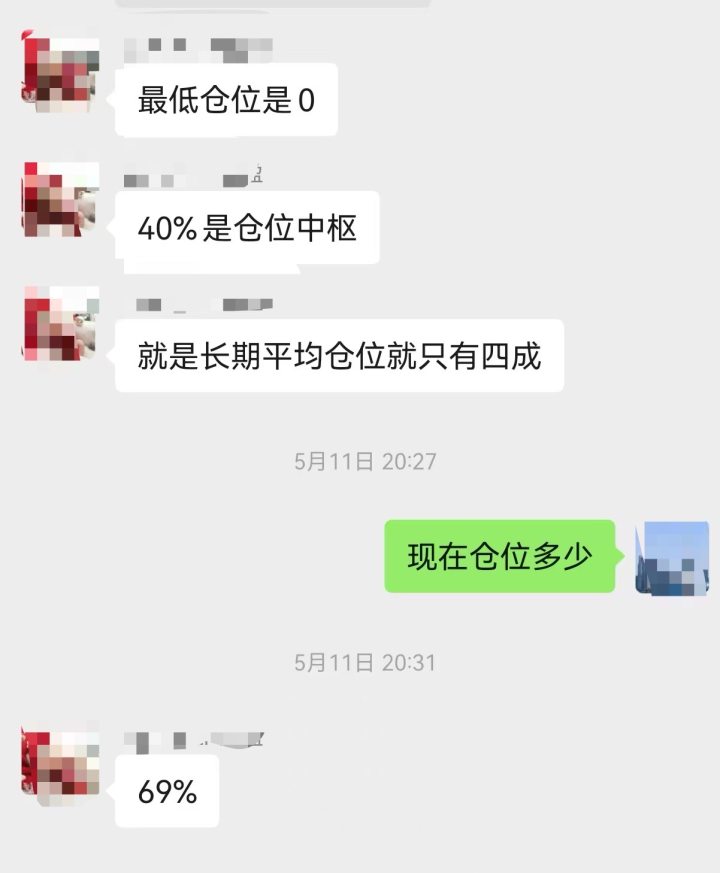

刘先生出示的微信聊天记录显示,4月23日姚某某表示,“马上要上的一个灵活对冲,算是中低波的,快发了。”5月11日姚某某又在微信中提到,“仓位在0-140%之间波动,40%是仓位中枢,就是长期平均仓位只有四成。现在仓位69%。”

双方的微信聊天记录

刘先生强调,买之前做过很多功课,今年3月、4月A股两次下跌,这款产品只跌了1%,并且很快回本,而同类产品跌了10%。

同时他注意到,该私募平台上名称带有“择时”两个字的产品,波动都不算太大。

刘先生觉得找到了合适的产品,但考虑到手上积蓄不多,就把父母给的房子做了抵押,凑到100万元,做了合格投资者认定。

私募产品面向特定公众销售,合格投资者认定相当于准入门槛。根据《私募投资基金监督管理暂行办法》,单只基金认购金额至少100万元,同时个人需要满足金融资产大于等于300万元或者近三年个人年均收入大于等于50万元等条件。

当时刘先生并不符合上述条件,记者问他怎么完成合格投资者认定,刘先生说,“资产核查并不严格,随便找个盖章的收入证明就能过。”

需要提醒的是,将房产抵押贷款用于投资,本身就是监管明令禁止的违规行为。

说好的低波动,三周亏了一辆车

刘先生认为,“既然叫择时,那么在市场大跌的时候,基金经理肯定会减仓的,不然怎么叫择时?”

可现实相反,买入的第一周,净值下跌0.01%,第二周开始就刹不住车了:5月29日净值变动-5.25%、6月5日净值变动-3.85%、6月12日净值变动-4.38%,亏掉的钱够买一辆主流品牌小汽车。

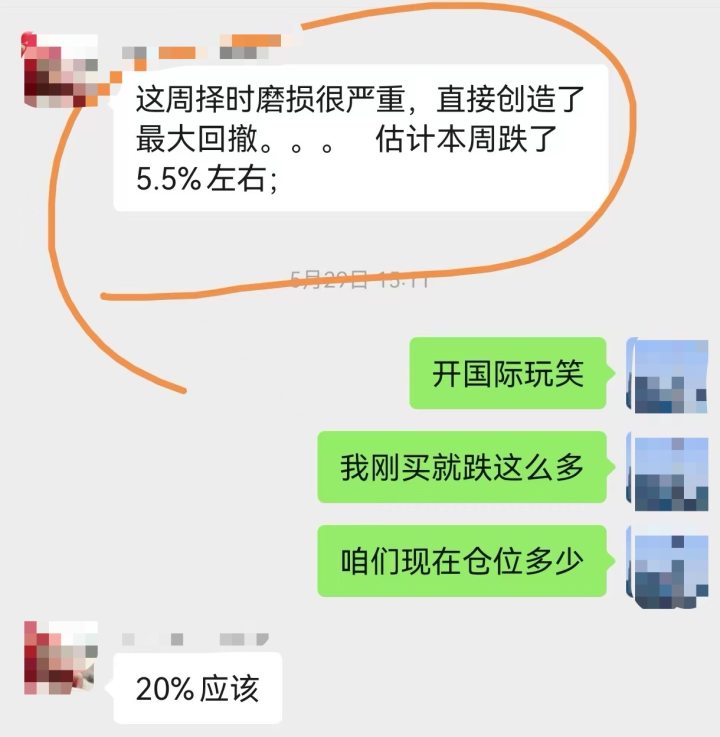

5月29日,刘先生在微信上联系了姚某某,对方解释,“这周择时磨损很严重,直接创造了最大回撤。”当刘先生问现在仓位多少时,姚某某说,“20%应该。”

刘先生说,“20%仓位能跌5.5%?我觉得难以置信。”

双方的微信聊天记录

“第二次大跌后,我问她,既然大跌了,基金经理为什么不减仓,她说国际局势比较乱,一会打仗一会不打仗,不敢随便减仓。再后来,她干脆不回我消息了,打电话也不接。我承受不了这么大的亏损,赶紧赎回了。”

“对比公司其他产品,我买的所谓的‘低波动’跌幅更大,我认为他们这是虚假宣传,按道理应该赔偿本金加利息,但是现在我要求赔偿5万元,剩下的10万元亏损就当买个教训。”

5月18日-6月12日,上证指数下跌2.42%,创业板指下跌2.15%,科创50下跌2.81%。今天(6月15日),上证指数、创业板指和科创50分别大涨1.61%、5.30%、5.12%。

刘先生说,他不知道公司究竟买了什么股,申购前曾经问过,是跟踪中证500、中证1000还是什么,运营说不跟踪单一指数。“后面说以小票为主,我问买的是微盘股吗,她说底仓是中证2000,但是中证2000也不至于这么大的跌幅。”

中证2000区间跌幅8.5%

另据私募排排网数据,今年5月,指数增强量化基金平均超额收益为-0.98%,仅44.6%产品获得正超额收益。此外,5月“大盘股增强”明显强于“小盘股增强”,中证2000指增强和微盘增强表现较差。

公开信息显示,浙江量盈投资成立于2017年,办公地点位于萧山区盈丰街道,策略涵盖股票Alpha量化选股、CTA、期权等领域。核心团队成员包括王靖、王喆希,王靖毕业于浙江大学竺可桢学院混合班、卡内基梅隆大学,王喆希拥有浙江大学电气工程学士、浙江大学及香港科技大学计算机硕士学位,二人均拥有海外就业背景。

截至今年一季度,量盈投资管理规模为50亿元-100亿元,在私募行业中属于第二梯队。

今天下午记者多次致电姚姓运营人员,截至下午4点半,电话均未接通。

律师说法:卖方若虚假宣传需担责,"抵押房产投私募"也将加重买方过错

记者就此事采访了北京竞天公诚(杭州)律师事务所合伙人、律师何远。

何远表示,《私募投资基金监督管理暂行办法》明确要求销售机构必须履行“适当性义务”,即了解客户、了解产品、将合适的产品卖给合适的投资者,最典型的就是三个禁止:“禁止向合格投资者以外的单位和个人募集资金,禁止通过公众传播媒体向不特定对象宣传推介、禁止向投资者承诺投资本金不受损失或承诺最低收益”。

最高人民法院在2019年通过的《全国法院民商事审判工作会议纪要》(简称《九民纪要》)专门针对关于金融消费者权益保护纠纷案件的审理做出了规定,明确了“卖者尽责、买者自负”原则:金融产品的正常风险,由金融消费者自行承担;但如果卖方机构没有尽到法律规定的适当性义务,导致金融消费者产生损失的,卖方机构应承担赔偿责任;与此同时,如果金融消费者自身存在提供虚假信息等过错的,也会因此承担相应责任。也就是说,法院会审查作为专业机构的金融产品发行人、销售者是否尽到法定义务,来矫正信息不对称、防止欺诈销售,也会防止投资者滥用“保护”而忽视自身审慎义务。

在刘先生的案例中,他以抵押房产所得贷款投资私募基金,而且还配合提供虚假收入证明来通过合格投资者认定,法院很可能会因此认定其自身存在重大过错。

何远律师建议普通投资者:切勿抵押房产或借贷投资私募基金,更不要伪造资产证明;遇到销售人员口头或书面承诺“低波动、低回撤、保本收益”应保留证据。

“卖方有责”不等于“买方无过”,即使卖方机构有重大过错,如果买方有一定的违规行为,法院也会减轻卖方机构的责任。消费者有权要求卖方机构严格履行适当性义务,但也必须承担自己的决策和违规行为带来的后果。