天崩开局?江苏镇江,2岁男孩的爷爷、爸爸在同一天离世,留下50万贷款,银行将2岁男孩告上法院,要求他在继承遗产范围内偿还,法院判决有亮点。

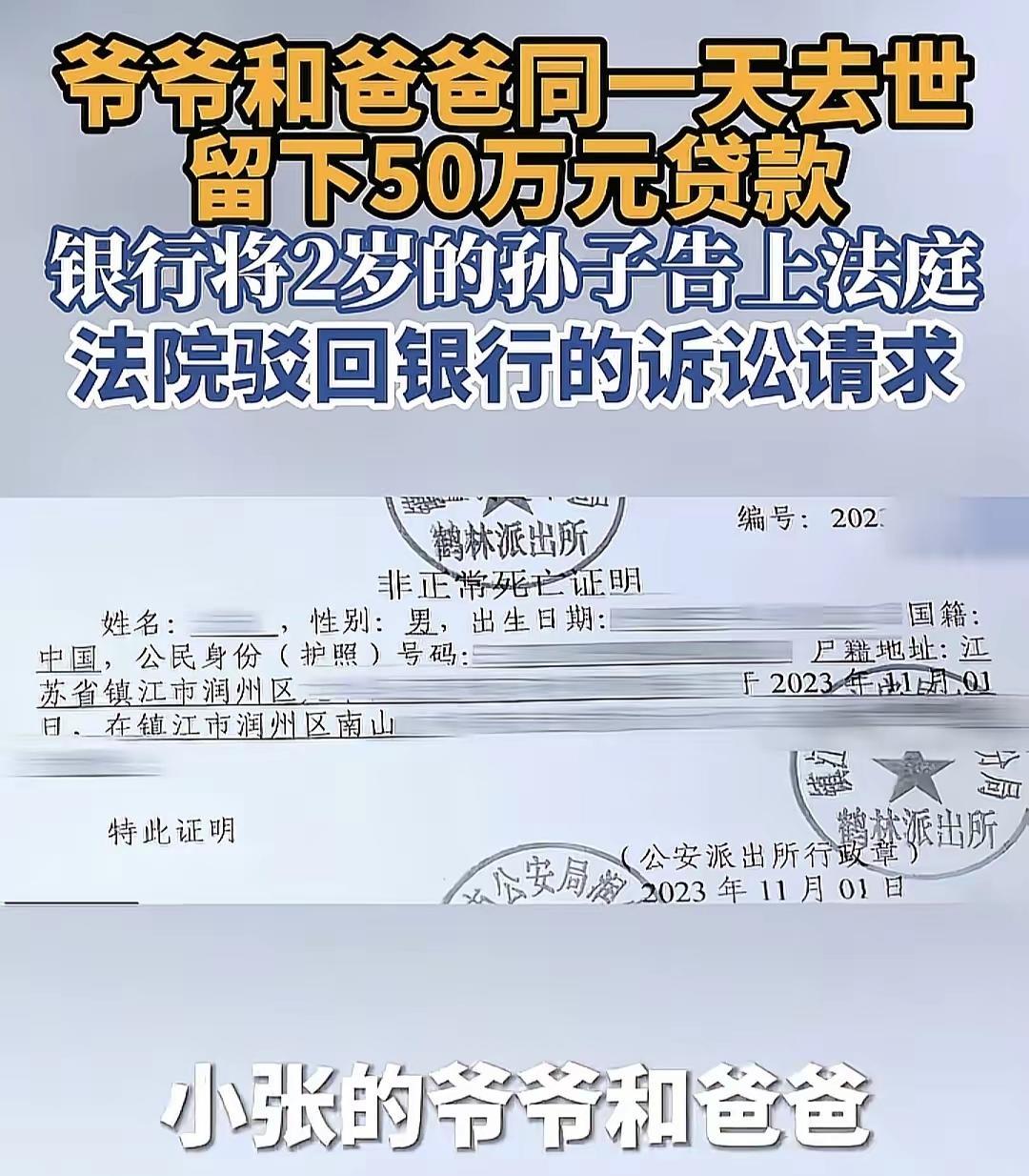

镇江这桩案子,戳中了很多人的心尖。一天之内,爷爷和爸爸没了,家里只剩下奶奶、年轻的妈妈和一个才2岁的孩子,结果呢,银行的起诉书也到了。

谈及这笔借款,那是早年爷爷奶奶为解资金周转之困,以自家房屋作抵押,贷得的五十万款项。人虽离去,欠款仍需清偿,银行向全体法定继承人发起诉讼,被告涵盖奶奶、母亲,以及一名学龄前幼儿。

2岁的娃懂什么叫被告?此问题颇为醒目扎眼,令人不免心生关注。然而,既定的程序流程便是如此,我们只能遵循这一既定轨迹推进。银行不是来吵架的,是来确认债权,账得有名有据,少一个被继承人的名字,都可能影响清偿顺序。

庭审那天,画面让人难受。孩子的母亲怀抱着孩子,神情略显凝重,轻声道出放弃继承的决定,那温柔的动作与决然的话语,在这一刻形成了别样的反差。她提出一个请求,能不能先给孩子留点生活费,至少先让他吃得上饭,上得起学。

这句话,就是案子的转折点。传统观念里辈辈偿债的说法深入人心,然而放在当下,这一理念并不受法律认可。现在的规则是,继承多少遗产,就在这个范围内还,超出的不用背。

更关键的是民法典第1159条,分割遗产,要先清偿税款和债务,但必须为缺乏劳动能力又没有生活来源的继承人,保留必要的遗产。应优先妥善照顾老人与孩子这类群体,待他们得到周全关怀后,再去谈及债务之事。

问题在于,什么叫必要份额?法官得算账。镇江的生活成本摆在那,孩子才2岁,要活到18岁,16年吃穿用度、基础教育费用不能掐断。

法院给出了一个具体数字,15万,作为孩子的必要份额。先从遗产里扣出来,专门给孩子用,不是拿来还债的救命钱。

这15万折一年,不到1万,折到月,也就八百多。贵不贵?不豪华,但能保底,能让娃不至于被断粮断学,这个尺度很实在。

扣完这笔,剩下的再去清偿银行的债。可法院又核对了一遍账,孩子能分到的遗产,总额还不到15万,连必要份额都凑不齐。

判决结果清晰明了,法院经审慎考量,认为银行要求幼儿偿债的诉求于法无据,缺乏合理性,遂直接驳回该要求,彰显司法公正与严谨。不是说债不用还,而是他这份没有可执行的遗产,谈不上清偿。

有人骂银行冷血,连2岁的娃都告。也有人替银行说话,贷款是合同,程序得跑完。不站谁边,只问一句,程序走完了,人还能不能活下去?

说白了,规则不是为了把人逼进死角,是为了给人留条活路。这个案子里,法官把“人要先活着”这句话,写进了判决。

再看抵押房这条。如果房子是唯一的住处,一旦处置,这家人住哪儿?这也是为什么要先保必要份额,至少给孩子留口饭、留条路。

是不是银行的钱就不是钱了?不是,银行的权利还在,能从遗产里受偿,也能依法处置抵押物。顺序不一样,结论就不一样,这就是尺度。

有人问,妈妈放弃继承是不是就不用管了?理解对了一半。放弃继承,在法定期限内声明,就不拿遗产,也不承担相应债务,但孩子不具备完全民事行为能力,得由法院替他把关。

这回的判决,还有一个隐性的提醒。别再用“父债子还”去压人了,现代法讲边界,讲责任闭环,欠钱的人负责,能继承到的遗产负责,未成年人优先保障。

不少人关心,15万是不是每地都一样?不是,必要份额要结合当地消费水平、孩子年龄和基本教育开支,数字会不一样,但方向是一致的。

还有人担心,这会不会纵容借款人?别想太远,规则清楚得很,债务不会因为人走了就消失,银行也有抵押权,能优先受偿。只是在有孩子、有老人的家庭里,线要划在人前。

这事也给家长提了个醒。风险不是玄学,家庭的支柱一旦倒下,留给身后的人,往往只有合同和账单。买保险、留清单、做公证,都是能少留一分狼狈的办法。

网上的争议有温度。有人说“法不外乎人情”,也有人说“别拿人情压规则”。在我看来,这回不是谁压谁,是把两件事摆平了,人先站稳,账再慢慢清。

你可能还会问,孩子长大后要不要再还?不用把焦虑往后推,限定在继承范围内的责任已经了断,除非以后又继承了新的遗产,否则没有新的义务。

银行会不会上诉?有报道说这类案子一般以秉持同一法律逻辑为准,结果可能差不多。就算继续打,也绕不开“必要份额先行”的硬杠杠。

这不是一场煽情剧,这是把法律从纸面拉回生活的过程。数字是枯燥的,孩子的饭碗不是。

2岁的小孩不该在法庭上学习“被告”两个字,他该学的是拿勺子、握铅笔。剩下的交给大人,交给制度。

镇江这份判决,像一盏小灯,不刺眼,但能看清脚下这一步。起码,孩子的那碗饭,没人再去抢了。

信源:荔枝新闻(江苏广电,2026-06-14)标题:江苏镇江:爷爷父亲同日离世留 50 万贷款,银行起诉 2 岁孙子,法院判了