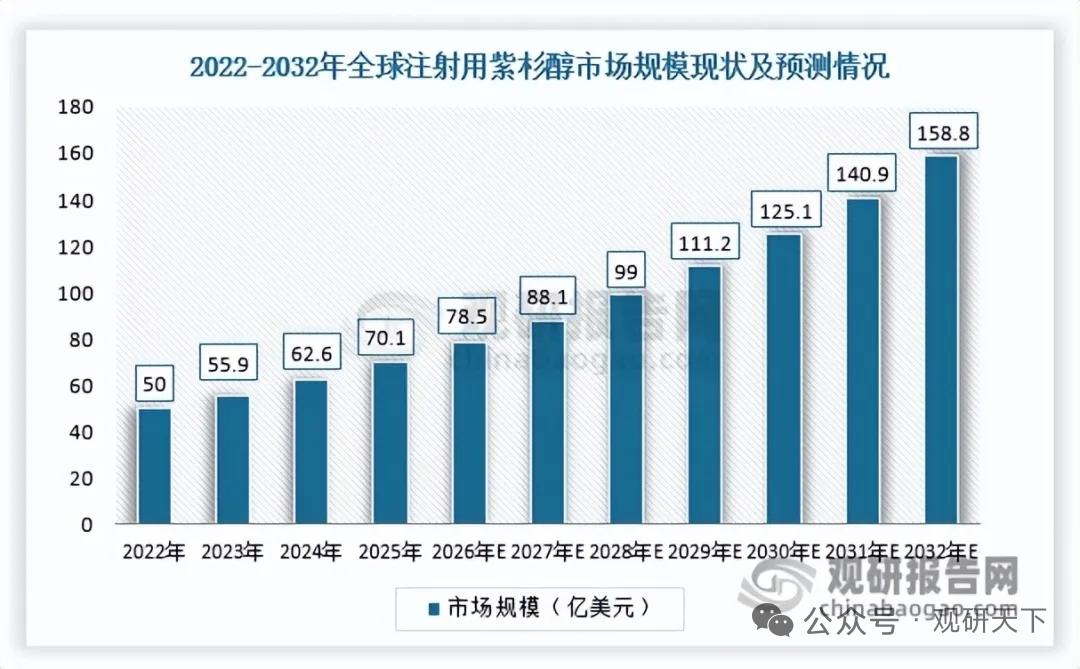

集采以价换量!紫杉醇刚需扩容,政策+老龄化双驱动,行业规模直指201亿

紫杉醇是广谱核心化疗抗肿瘤药,广泛用于乳腺癌、卵巢癌、肺癌等肿瘤治疗,在集采、医保、一致性评价多重政策重塑格局下,以价换量拉动整体需求放量,人口老龄化带来刚性用药增长,国产制剂替代加速、新剂型迭代打开成长空间,预计2030年国内市场规模可达201亿元。

1、产品分层迭代,新一代剂型解决临床痛点

紫杉烷类主力品种包含紫杉醇、多西他赛、卡巴他赛,适配不同肿瘤适应症;传统注射液易引发过敏反应,行业持续剂型升级:

紫杉醇脂质体:降低过敏风险,靶向性更强;

白蛋白结合型紫杉醇:无需预处理抗过敏,输注时长更短,临床渗透率持续提升;

聚合物胶束紫杉醇:新型递送体系,已纳入医保谈判,差异化竞争优势突出。

2、多重政策重塑行业格局,以价换量驱动整体扩容

集采:2024年白蛋白紫杉醇纳入第九批国采,中选降幅超60%;2025年普通紫杉醇注射液进入省级联盟集采,单品利润收缩,但大幅提升基层可及性,销量显著放量,加速进口替代。

医保:紫杉醇全部主流剂型纳入国家医保目录,叠加DRG/DIP付费改革,凭借疗效明确、性价比优势,稳居化疗一线常用药。

审评改革:仿制药一致性评价全面推进,仿制药供给充足,行业竞争从单纯价格比拼转向成本管控、质量体系、原料药配套综合实力比拼;原料药关联审评抬高准入门槛,落后产能加速出清。

产业扶持:十四五医药工业规划将抗肿瘤药列为重点攻关方向,抗癌药关税减免,利好原料药与制剂降本,国产产品具备出口海外规范市场潜力。

3、刚需支撑长期景气,三大逻辑打开增长天花板

人口老龄化提速,肿瘤发病率稳步上行,抗肿瘤化疗用药具备刚性刚需底座;

医保覆盖下沉基层,释放下沉市场用药增量,集采放量抵消单价下滑,整体市场规模稳步上行;

国产制剂质量对标海外原研,部分产品实现出口认证,海外市场贡献新增量。

核心受益企业

恒瑞医药

布局白蛋白紫杉醇、普通紫杉醇多剂型,渠道覆盖全国各级医院,集采中标份额领先,成本管控优势显著。

绿叶制药

紫杉醇脂质体核心龙头,剂型壁垒突出,临床认可度高,差异化规避同质化价格内卷。

石药集团

紫杉醇全产业链布局,原料药配套+制剂一体化,集采中标放量,海外出口业务稳步拓展。

华海药业

仿制药一致性评价推进顺利,依托原料药成本优势,集采具备报价竞争力,海外制剂出口布局完善。

南京新百

旗下企业布局高端紫杉烷衍生物与新型递送剂型,创新管线打造长期第二增长曲线。

后续跟踪要点

1、各省紫杉醇注射液集采落地进度,中标放量、医院准入上量节奏;

2、白蛋白紫杉醇集采实际销量兑现幅度,验证以价换量逻辑;

3、新型胶束、口服紫杉醇等创新剂型临床推进与医保落地节奏;

4、上游紫杉醇原料药供需格局,企业一体化成本优势变化。

潜在风险

集采持续降价压缩盈利空间;行业仿制药扎堆竞争加剧;创新剂型研发、临床推进不及预期;原料药价格波动影响企业毛利率。

以上信息仅供参考,不构成投资建议。