净利暴涨超2600%!存储涨价周期全面开启,江波龙利润弹性充分释放

AI算力拉动HBM需求爆发,三星、美光、SK海力士优先倾斜产能供给高端存储,挤压传统DRAM、NAND供给,存储芯片涨价趋势明确,存储模组厂商迎来盈利修复大年,江波龙一季度净利润同比大增2644.05%,深度受益库存增值与顺价行情。

1、行业供需格局逆转,存储涨价具备持续性

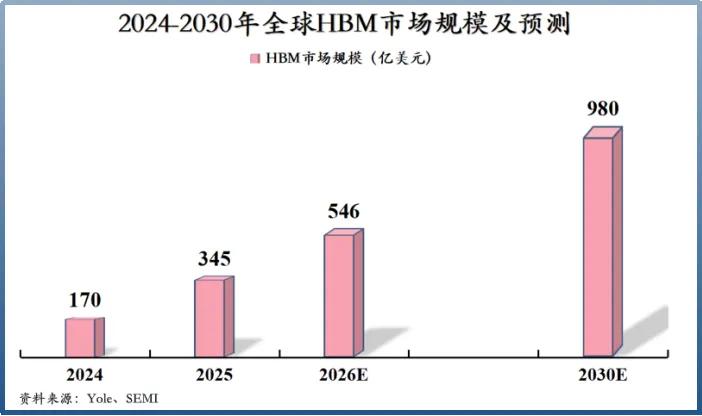

英伟达新一代Vera Rubin芯片大规模量产,供应链规划规模翻倍;三大原厂通过HBM认证并加速批量供货,产能向高附加值HBM倾斜,传统存储供给收缩。下游消费电子进入减产周期,上游晶圆涨价压力可顺利向下传导,模组厂商低价备货库存持续增值,行业盈利拐点确立。

2、大额库存打底,江波龙涨价红利储备充足

截至2026年一季度江波龙存货规模近180亿元,显著高于德明利、佰维存储;原材料账面值约50亿元,接近另外两家同行两倍。低位锁仓大量存储晶圆原材料,产品顺价销售过程中,库存增值直接增厚毛利,是本轮利润大幅冲高的核心底气。公司体量优势带来大额采购议价能力,持续对冲上游原材料成本波动。

3、多维度杠杆拆解三家企业盈利分化逻辑

经营杠杆:江波龙、佰维固定资产超25亿元,重资产属性更强;德明利固定资产仅3.33亿元,轻资产模式。德明利去年同期利润基数极低,一季度净利同比增速高达4943.39%,增速领跑,但规模体量偏弱。

成本结构:德明利自研主控芯片,一季度毛利率57.42%,成本控制优势突出;江波龙逐步实现主控自研自给,布局自有存储芯片设计,中长期降本空间打开。

财务杠杆:行业上行周期三家企业主动举债备货,德明利资产负债率69.87%最为激进,江波龙负债率63.25%,加杠杆备货放大涨价收益。

4、江波龙长期竞争壁垒清晰

旗下雷克沙全球化品牌渠道完善,产品覆盖消费级、企业级、工控存储全品类;依托规模优势平滑周期波动,自研主控+存储芯片逐步落地,摆脱单纯代工组装模式;充裕原材料库存充分兑现本轮涨价红利,后续随着存储价格延续上行,业绩具备持续兑现潜力。

后续跟踪核心要点

1、原厂HBM产能分配节奏,传统存储供给收缩幅度决定涨价持续性;

2、三家企业库存周转、产品顺价落地节奏,确认毛利持续性;

3、江波龙自研主控、自有存储芯片量产进度,观察长期成本优势兑现力度。

潜在风险

存储涨价不及预期、下游需求疲软导致价格传导受阻;行业扩产冲击供需格局;存货减值风险;行业竞争加剧压缩模组加工利润。

以上信息仅供参考,不构成投资建议。