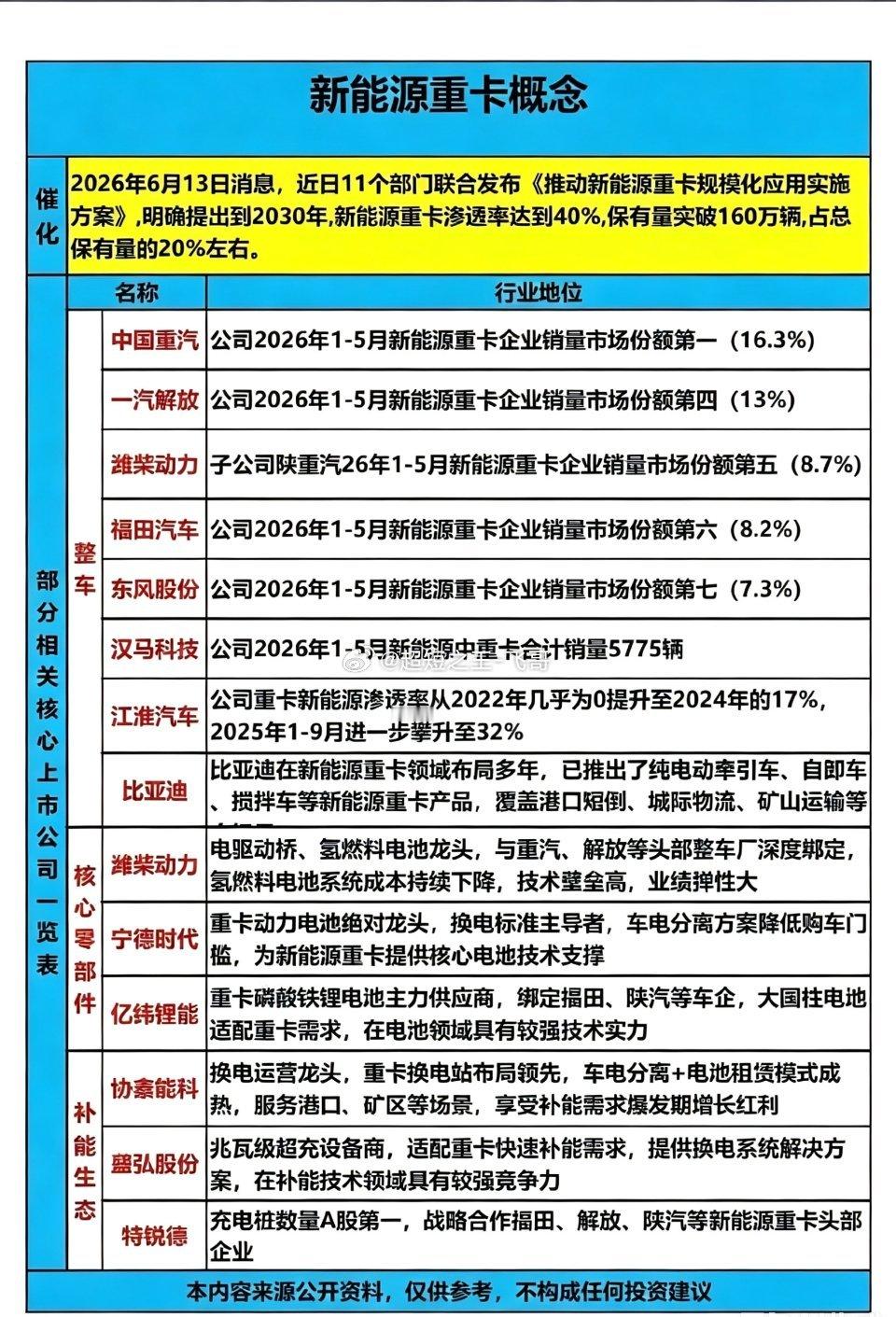

政策定调2030年渗透率40%!新能源重卡18只核心受益龙头全景拆解!11部门联合印发《推动新能源重卡规模化应用实施方案》,明确2030年新能源重卡渗透率达40%、保有量突破160万辆,行业正式从试点推广迈入规模化放量新阶段。产业链分为整车制造、核心零部件、补能生态三大环节:整车端头部格局已初步形成,市占率加速向头部集中;零部件端动力电池、电驱桥、氢燃料系统技术壁垒突出;补能端换电站、兆瓦级超充配套需求同步爆发,全产业链迎来确定性增长窗口。个股梳理分析1. 中国重汽:2026年1-5月以16.3%的市占率稳居新能源重卡行业首位,产品覆盖纯电、换电、氢燃料多条技术路线,深度绑定港口、矿山、城际物流等核心场景,政策落地后订单放量确定性最强。2. 一汽解放:今年前五个月新能源重卡市占率13%位列行业第四,拥有成熟的整车研发体系与全国渠道网络,充换电一体车型适配多类运营场景,政策催化下市场份额有望进一步抬升。3. 三一重工:新能源重卡交付量稳居行业前列,纯电、氢燃料车型已在数十个矿区港口批量运营,自有电控系统实现内部配套,换电技术成熟,近年销量保持翻倍增长态势。4. 徐工机械:新能源重卡产能快速扩张,工程与矿山重卡优势突出,大电量车型适配重载长续航场景,海外市场拓展加速,东南亚订单持续落地,制造与渠道优势显著。5. 福田汽车:前五月新能源重卡市占率8.2%位列第六,主打港口短倒、城市建设场景,渠道下沉能力突出,叠加换电模式加速推广,政策红利下订单有望持续释放。6. 汉马科技:较早切入换电重卡赛道,今年前五月新能源中重卡累计销量5775辆,车电分离方案落地成熟,深度布局矿山港口封闭场景,差异化路线优势明显。7. 江淮汽车:重卡新能源渗透率从2022年近乎为0快速攀升至32%,产品迭代速度快,覆盖牵引车、自卸车等多品类,高度贴合终端用户需求,规模化落地后份额有望持续提升。8. 比亚迪:深耕新能源重卡领域多年,已推出纯电牵引车、自卸车、搅拌车等全系列产品,覆盖港口短倒、矿山运输等场景,三电技术全自研,一体化优势突出。9. 宇通重工:新能源商用车核心厂商,将客车领域三电技术平移至重卡赛道,纯电重卡与环卫重卡表现突出,能耗控制与安全设计优势显著,市政工程场景市占率领先。10. 潍柴动力:旗下陕重汽前五月新能源重卡市占率8.7%居行业第五,同时是电驱动桥与氢燃料电池系统龙头,与多家头部整车厂深度绑定,技术壁垒高,业绩释放弹性充足。11. 宁德时代:重卡动力电池绝对龙头,装机占比超七成,主导换电行业标准,车电分离模式大幅降低购车门槛,已和多家头部重卡企业签订长期供货框架协议。12. 亿纬锂能:重卡磷酸铁锂电池核心供应商,重点布局矿区港口专用大容量电池,深度绑定福田、陕汽等头部车企,大圆柱技术适配重卡高负荷需求,海外订单稳步增长。13. 国轩高科:深耕商用车磷酸铁锂电池领域,长期配套主流重卡整车厂,快充与换电双路线布局,适配多类重卡场景,西南市场订单持续落地,产能稳步爬坡。14. 英维克:商用车热管理龙头,为重卡提供电池温控与整车热管理全套方案,液冷技术成熟,适配纯电、换电重卡的温控需求,技术壁垒突出,随整车放量同步受益。15. 协鑫能科:重卡换电运营龙头,换电站布局数量行业领先,车电分离加电池租赁模式成熟,重点服务港口矿区场景,直接享受补能需求爆发的行业红利。16. 盛弘股份:兆瓦级超充设备核心厂商,可提供完整的重卡换电系统解决方案,适配重卡快速补能需求,技术竞争力突出,随补能网络建设订单持续增长。17. 特锐德:充电桩运营规模稳居A股首位,与福田、解放、陕汽等头部重卡企业达成战略合作,重卡补能网络布局完善,直接受益行业配套设施建设提速。18. 瀚川智能:重卡换电设备核心供应商,拥有底盘与侧向换电技术,已为宁德时代、协鑫能科交付大量换电站设备,换电建设加速背景下营收弹性显著。总结本次政策明确了新能源重卡的长期量化目标,为行业注入强确定性增长预期。整车环节头部企业凭借渠道、技术与客户优势,将率先享受规模化红利;核心零部件环节具备技术壁垒的电池、电驱厂商,业绩弹性更为突出;补能生态环节则随保有量提升迎来配套建设高峰。后续可重点关注订单落地节奏与渗透率提升进度,理性判断投资价值,警惕短期题材炒作带来的波动风险。(以上内容仅为公开信息梳理,不构成任何投资建议)