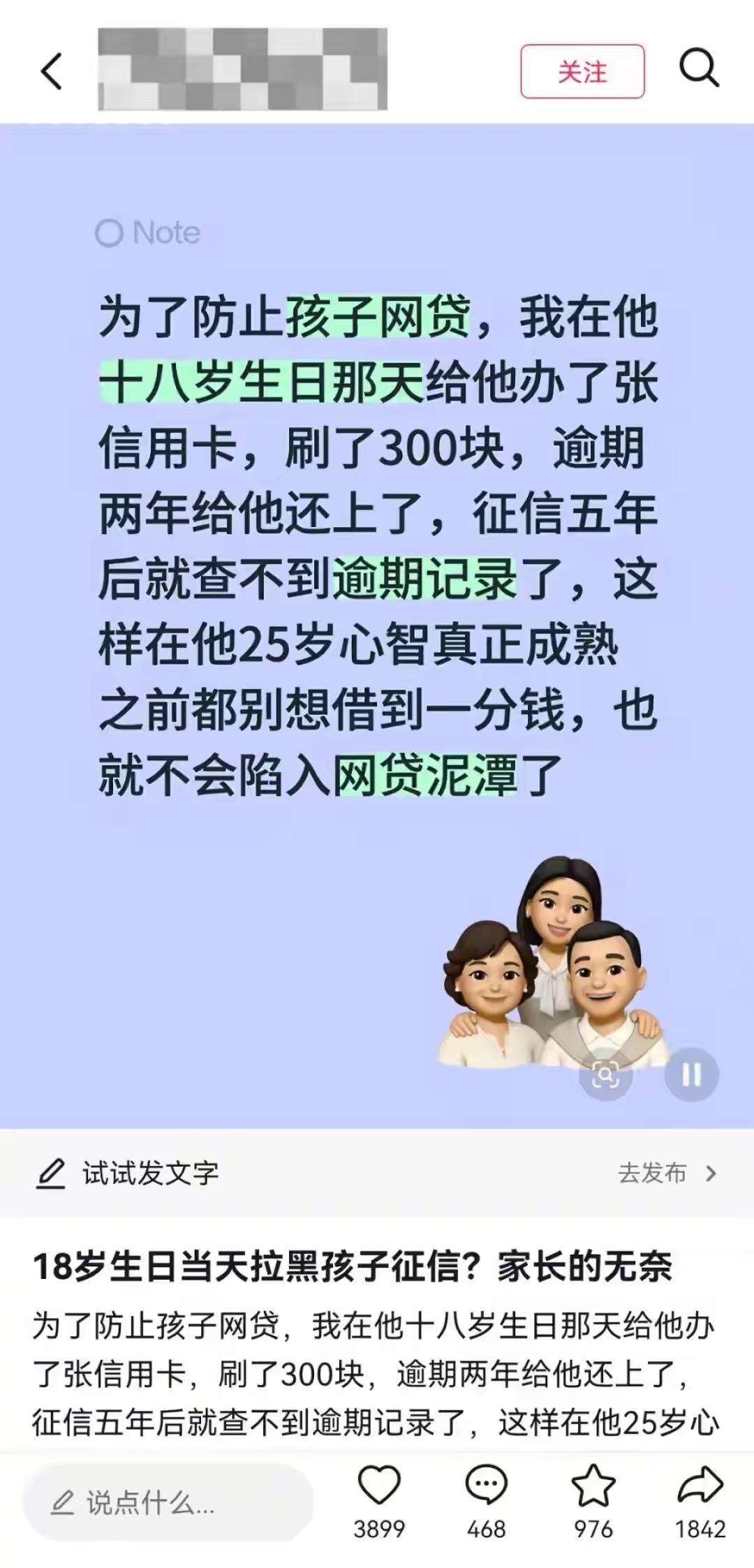

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

这位家长选择在儿子18岁生日当天,带着孩子的身份证去银行办理了一张信用卡。拿到卡后,他没有告诉儿子这件事,只是自己刷卡消费了300元。

接下来的两年时间里,他故意不偿还这笔欠款,任由信用卡处于逾期状态。直到两年后,他才一次性将本金和产生的利息、违约金全部还清。

按照这位家长的计算,征信系统中的不良记录会保留五年,这样一来,儿子从18岁到23岁这五年间,任何网贷平台和银行都不会批准他的贷款申请。

他觉得这个年龄段的孩子心智还不够成熟,最容易被网上各种消费宣传诱惑,掉进网贷的坑里。与其等到孩子真的借了网贷,全家一起还债,不如提前把这条路堵死,等孩子23岁以后心智成熟了,再让他自己管理财务。

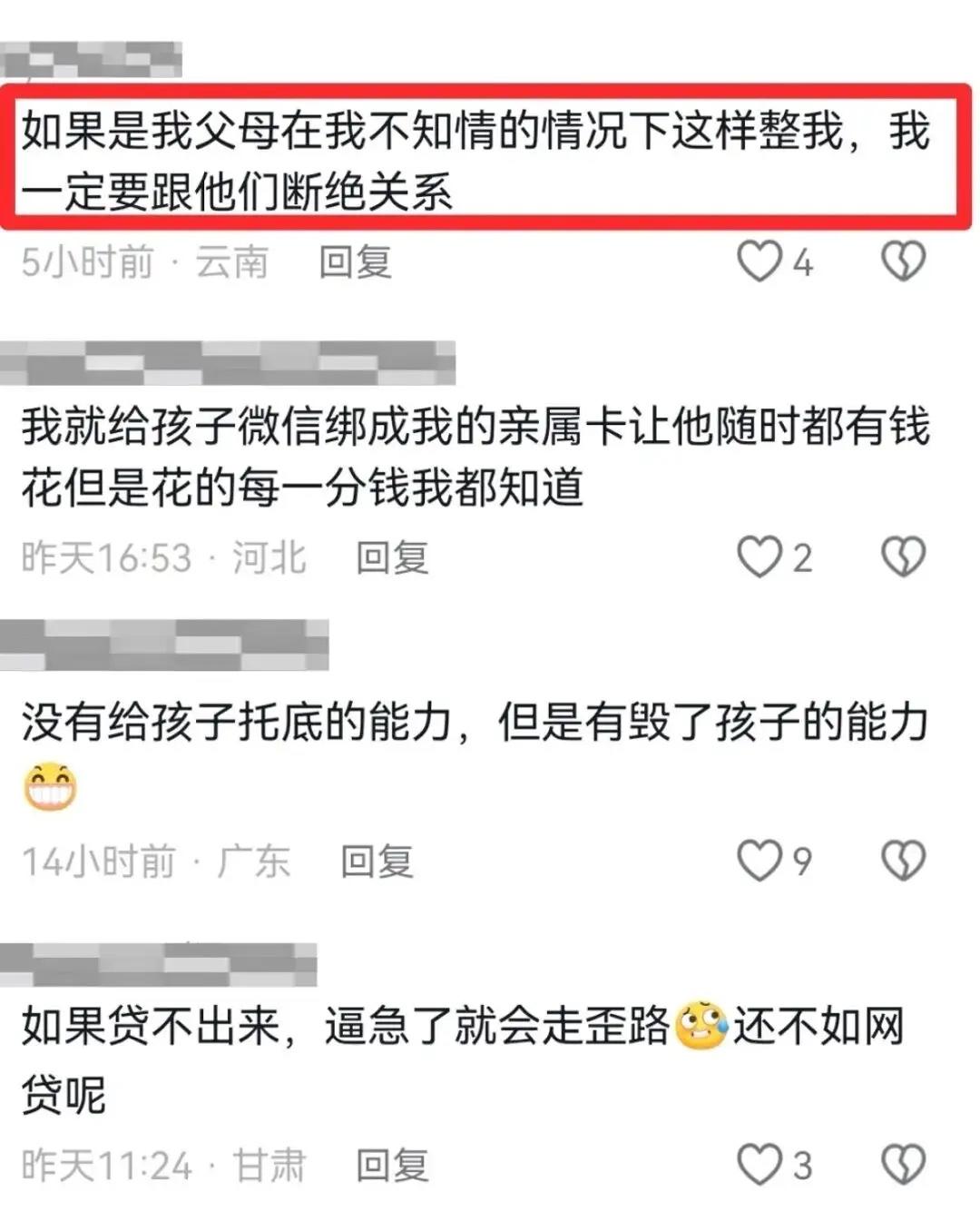

这条视频发布后,立刻在家长群体中引发了强烈共鸣。评论区里,大批家长留言表示赞同,有人说"真是个好主意,我以后也要这么做",还有人分享了自己身边被网贷毁掉的年轻人案例。

一位网友说,他认识的一个家庭,父母本来已经准备好给儿子买房的首付,结果查征信时才发现儿子在多个网贷平台借了30多万元,最后不仅房子没买成,家里的积蓄也全部用来还债了。

正是因为见过太多这样的悲剧,很多家长对网贷充满了恐惧。他们看到一些涉世未深的年轻人,因为几千元的初始借款,最后滚成几十万的巨额债务,还要面对无休止的暴力催收。

面对层出不穷的网贷陷阱,很多家长一时找不到更好的应对办法,便觉得这种"主动制造征信逾期记录"的方法简单直接,能够从源头上阻断孩子接触网贷的可能。

然而,这种看似"护子心切"的做法,在法律和金融专业人士看来,却存在着严重的问题。首先,根据国家相关规定,18周岁的公民已经具备完全民事行为能力,信用卡办理必须由本人自愿申请、当场核验身份并亲笔签字。

家长未经子女同意,冒用他人身份信息申请信用卡,已经违反了《中华人民共和国居民身份证法》和《银行卡业务管理办法》的相关规定。

其次,很多家长对征信记录的保留期限存在一个致命的误解。根据《征信业管理条例》第十六条明确规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为五年。

也就是说,这五年不是从逾期发生的那天开始算,而是从欠款全部还清的那天开始算。按照这位家长的操作,他在孩子18岁时刷了300元,拖了两年才还清。

那么这笔不良记录要从还清之日起再保留五年,也就是说,孩子要到25岁才能彻底恢复征信清白。而20岁到25岁正是年轻人求职、考编、买房、创业的黄金时期,一条人为制造的恶意逾期记录,很可能让孩子错失很多重要的人生机遇。

除了影响贷款和信用卡申请之外,不良征信记录还可能对就业产生影响。现在很多国企、事业单位在招聘时,都会对应聘者进行背景调查,其中就包括查看个人征信报告。

如果发现有严重的逾期记录,很可能会直接影响录用结果。一些金融行业的岗位,对个人信用的要求更是严格。更讽刺的是,这种做法并不能完全杜绝孩子接触网贷。

现在市面上仍然存在一些不接入征信系统的非法网贷平台,这些平台不会因为征信有逾期记录就拒绝放贷。相反,它们专门瞄准那些无法从正规金融机构获得贷款的人群,收取更高的利息,设置更苛刻的还款条件。

如果孩子真的急需用钱,又无法从银行贷款,反而可能会转向这些更危险的非法网贷平台。此外,如果银行发现信用卡是被他人冒用身份办理的,有权冻结账户并追究相关人员的法律责任。

如果家长恶意透支的金额和逾期时长达到一定标准,还可能涉及信用卡诈骗等刑事犯罪。即使没有达到刑事立案标准,银行也可以通过民事诉讼的方式要求持卡人偿还欠款,而信用卡是以孩子的名义办理的,最终的法律责任还是要由孩子来承担。

如果孩子日后发现自己的征信上有一条莫名的逾期记录,想要消除的话,就必须通过法律途径解决。这意味着孩子可能要起诉自己的父母,陷入亲情与法律的两难境地。即使最终成功消除了不良记录,也会给亲子关系留下难以愈合的裂痕。

随着事件的持续发酵,越来越多的法律界和教育界人士站出来发声,提醒家长不要盲目效仿这种做法。他们表示,防止孩子陷入网贷陷阱,最根本的方法是加强对孩子的消费教育和价值观引导,帮助他们树立正确的金钱观和消费观。

家长应该多与孩子沟通,了解他们的消费需求,教会他们如何合理规划开支,如何辨别和防范金融风险。