周末利好密集落地!AI科技主线迎来拐点,下周有望开启超级大周期

本周A股整体呈现明显的分化格局,指数与板块走势割裂。上证指数全周微涨0.09%,盘面韧性尚可,但区间内反复上演“大跌、大涨”交替的剧烈震荡。

市场波动背后,是三重因素相互博弈:外部宏观扰动、流动性预期收紧,以及AI产业链内部估值与预期的重新分化。其中以科技股为主的创业板指数波动幅度最大,阶段性调整也最为明显。

成交量维度特征鲜明:前四个交易日持续缩量,单日成交额维持在2.5万亿区间,资金观望情绪浓厚;周五市场迎来明显放量,单日增量超6000亿,总成交额重回3万亿上方。不过放量并未催生全面普涨,说明场外资金依旧谨慎,行情结构性特征突出。

指数表面波澜不惊,实则暗流涌动。理清当下的产业与政策逻辑,远比单纯追逐涨跌更加重要。恰逢周末多重重磅利好集中释放,AI科技全产业链迎来强力催化,下周行情方向逐步明朗。

一、国产存储重磅落地,半导体产业链景气上行

周末传来行业里程碑消息:国产DRAM龙头长鑫科技科创板IPO正式注册生效。项目从受理到获批仅用时165天,本次拟募资295亿元,资金将重点投入晶圆产线改造、DRAM技术迭代与前沿技术研发。这不仅是国产存储产业资本化的关键一步,也印证了整个半导体存储行业已步入上行周期。

从需求端来看,AI服务器对大容量、高带宽存储的需求持续爆发。海外存储巨头产能纷纷倾斜至高利润的HBM赛道,传统DRAM供给增量不足,未来两年行业将形成持续性供需缺口,为国产厂商提供绝佳发展机遇。

长鑫科技近300亿的募资计划,以及后续持续加码的资本开支,将全面带动上游供应链。刻蚀、薄膜沉积等半导体设备,抛光液等核心材料企业,将迎来订单集中释放。叠加公司预告2026年上半年归母净利润可达500亿-570亿元,业绩高增预期下,上下游企业有望同步迎来业绩、估值双重修复。

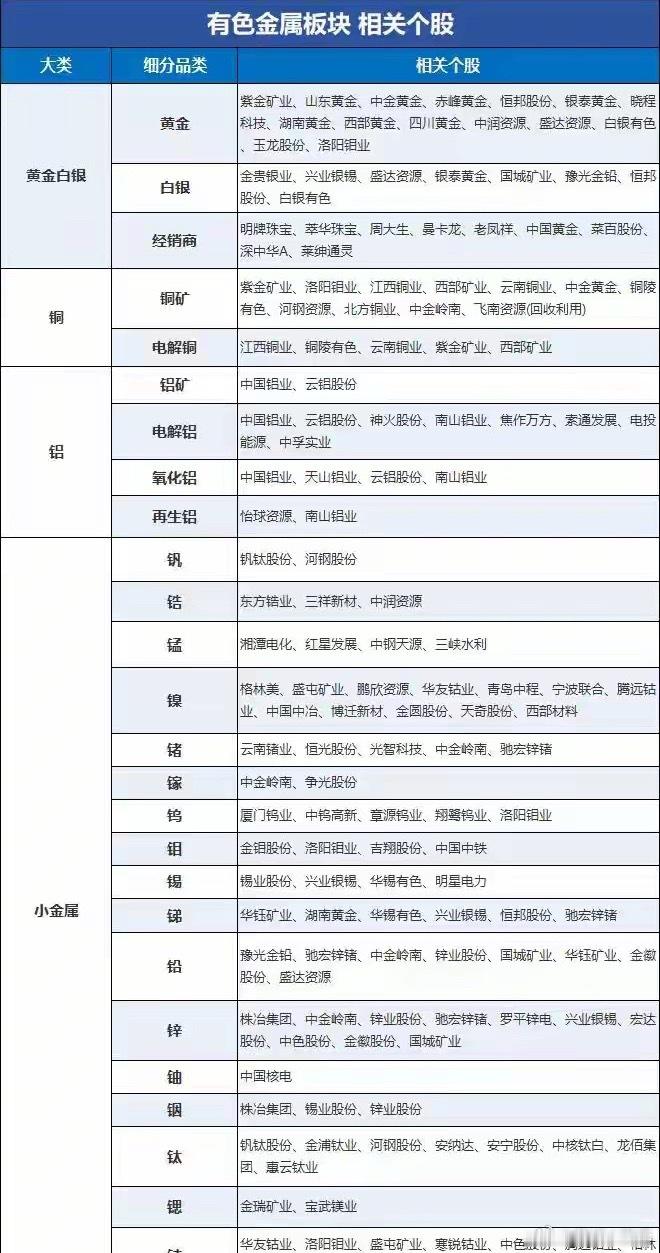

二、战略矿产新规周一施行,有色变身“算力金属”

下周一,新版《矿产资源法实施条例》将正式落地,稀土、钨、锂、钴、镓、锗等36种关键矿产被纳入国家级战略目录。在全球供应链重构、资源安全备受重视的大背景下,资源安全+AI算力刚需形成双重共振,有色金属板块迎来逻辑重塑。

以往有色行业高度依赖地产、基建等传统周期,如今在AI产业驱动下,彻底向“算力金属”转型。业内数据显示,单台高端AI服务器耗铜量达15-20公斤,远超普通设备;大型智算中心仅布线环节就会消耗数十吨精铜。同时,芯片封装所需的锡,光模块、第三代半导体用到的铟、锗、镓等稀散金属,需求也迎来快速增长,板块行情拥有扎实的产业支撑。

供给端更是进一步放大稀缺价值:铜矿从勘探到投产周期长达7-10年,叠加全球矿企资本开支低迷,铜资源缺口或将延续至2028年;国内电解铝产能触碰政策红线,海外产能又受多方因素扰动,短期难有新增供给;而铟、锗、镓等小金属多为伴生矿,无法独立扩产,供给弹性极低。供需错配之下,资源稀缺性溢价持续凸显。

三、全球大厂集体扩产,半导体设备迈入长景气周期

全球存储龙头SK海力士宣布,未来五年将实现晶圆产能翻倍,并判断AI算力带来的供需紧张格局,将延续至2030年。这也明确了一个核心信号:由AI驱动的晶圆厂扩产,并非短期炒作,而是长达数年的结构性趋势。作为产线核心基础,半导体设备行业正式进入高景气长周期。

行业数据持续验证高景气:SEMI上调2026年全球前段半导体设备市场规模预期至1522亿美元,同比增速23.5%;WSTS预测同年全球半导体整体市场规模将达1.51万亿美元。今年一季度,全球半导体设备出货额创下365.5亿美元的历史新高,行业景气度正在逐步兑现。

面对爆发式的扩产需求,全球设备供给已经出现瓶颈。海外头部企业陆续上调设备价格5%-10%,产品交付周期不断拉长。供需失衡的现状,为技术实力过硬的国产设备厂商打开了替代窗口。目前韩系存储企业加大对国产设备的验证力度,国内长鑫存储、长江存储等龙头也加速产线招投标与升级,内外需求共振下,国产设备企业有望实现订单、市场份额双提升。

综合来看,政策、产业、需求多重利好齐聚,AI科技旗下存储、算力有色、半导体设备三大主线逻辑扎实,资金认可度不断提升,下周板块有望突破震荡格局,开启新一轮中长期行情。