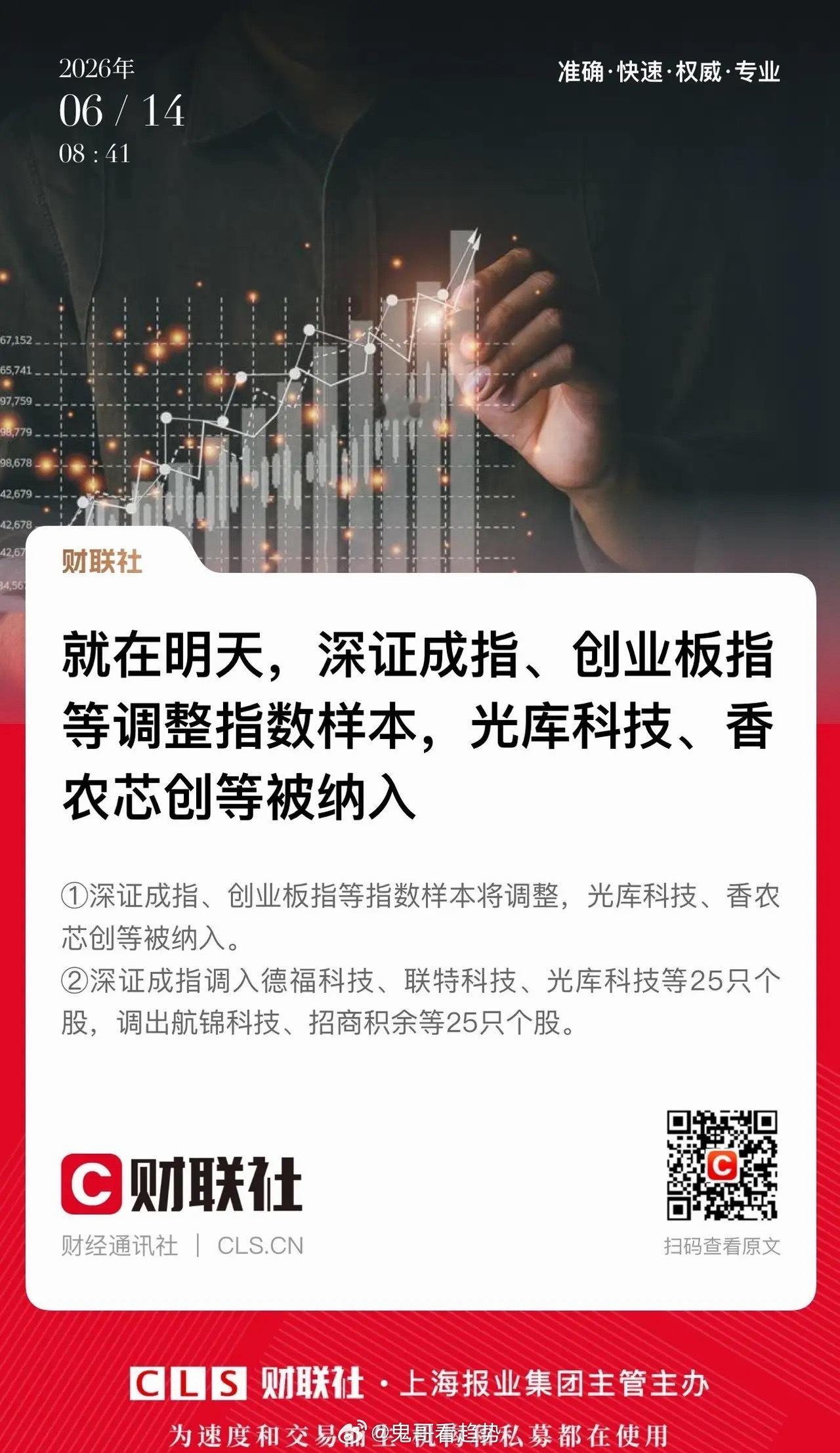

指数成份股调整明日正式生效。这件事细品下来,既讽刺又现实:本次拟纳入标的近期尽数创出阶段新高,未来将成为股指期货交割时的压盘筹码;反观即将被调出的个股,近一月普遍持续走弱、频创新低,欧普康视、沃森生物、健帆生物均在其中。

纳入标的会迎来指数基金被动资金买入,相当于高位承接筹码;调出标的则面临被动集中抛售,股价不断下探,市场也因此将其视作新低元凶。

这套调整机制向来是锦上添花、落井下石,一味捧高踩低,实在让人费解。那些跌至低位的企业,自身经营逻辑并未崩塌,也不存在ST风险,难道指数筛选的评判标准本身存在偏差?越是估值跌至底部、基本面扎实的优质公司,本更需要资金托举扶持,机制却反向持续抽血。

更耐人寻味的是市场永无止境的轮回:一次次被高位纳入指数的个股,短短一至三年后大多跌入谷底;而曾经惨遭调出、持续走弱的标的,后续又会凭借业绩高增长再度重回视野,循环往复。