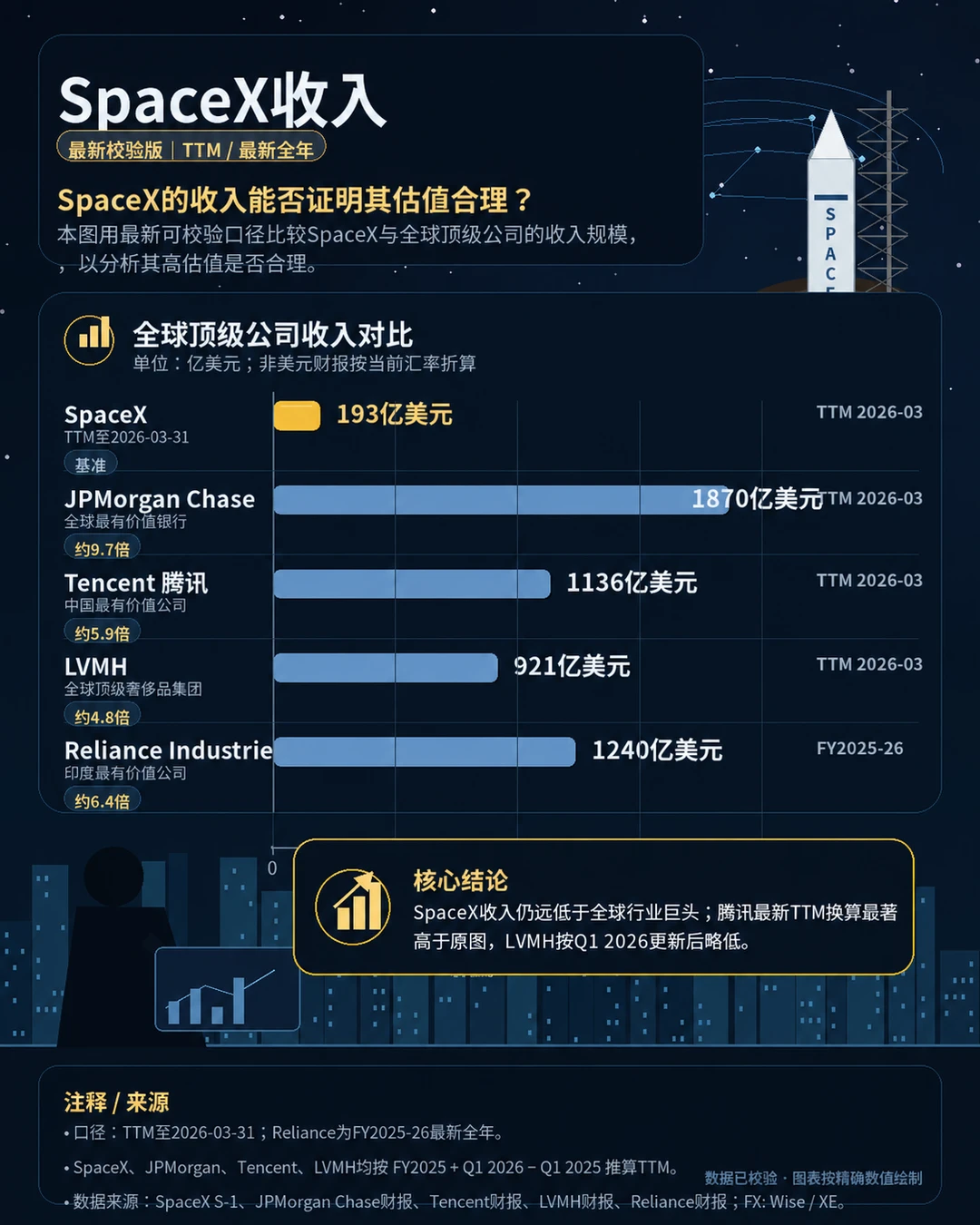

📊图表主体用横向柱状图展示收入对比,单位是亿美元。SpaceX为193亿美元,JPMorgan Chase为1870亿美元,腾讯为900亿美元,LVMH为950亿美元,Reliance为1240亿美元。柱子越长代表收入越高,SpaceX用金色突出,其他公司用蓝色弱化,视觉上很直观地显示SpaceX收入体量明显偏小。

🏦右侧的小标签是估值语境补充。JPMorgan Chase对应“世界最有价值的银行”,腾讯对应“中国最有价值公司”,LVMH对应“世界最有价值奢侈品牌”,Reliance对应“印度最有价值公司”。这些标签让读者理解:SpaceX被拿来比较的对象,都是各自领域的超级巨头。

🛰️底部注释说明收入口径为最新TTM,也就是过去12个月数据。SpaceX、腾讯、LVMH标注为TTM FY2025,JPMorgan Chase和Reliance标注为TTM 2026。数据来源写的是InvestorSight Research和Companies Market Cap。

🌌画面设计上,火箭发射、地球弧线、城市夜景、金融分析师剪影,强化了“航天科技+资本市场”的主题。整体情绪偏专业、理性、带质疑感,适合财经内容传播。

🏆SpaceX的事迹确实很硬核。它用Falcon 9推动可复用火箭商业化,SpaceX官网称Falcon 9是全球首款可重复飞行的轨道级火箭,复用能降低进入太空的成本。([SpaceX][1]) 它还通过Dragon飞船进入载人航天体系,NASA资料显示Crew-1是商业载人计划下首个前往国际空间站的正式运行任务。([NASA][2]) Starlink则把航天能力延伸到卫星互联网,SpaceX称Starlink是低轨道卫星星座,可提供宽带互联网服务。

💡所以这张图最适合配的观点是:SpaceX是少数真正改变航天产业成本结构的公司,但收入规模还没有达到传统巨头级别。它的高估值,本质上押注的是可复用火箭、Starlink、Starship和未来太空经济,而不是当下收入。