从长跑老司基调仓看组合的均衡配置是否有必要?我跟投的基金投顾组合“长跑老司基”近期做了一次调仓:调出伍旋管理的鹏华优选价值股票A(008134)和林庆管理的富国天恒混合A(011830);调入薛杨管理的中加龙头精选混合C(013772)和指数产品易方达国证价值100ETF联接发起式C(025498)。按照组合调仓的说法,是担心组合产品有风格漂移迹象,所以采用了更加清晰能表达价值风格的收益风险特征的基金代替,同时由于主理团队看好内需相关,还增加了内需相关的产品。这是今年以来的第一次调仓,调整后,组合仍然是维持稳健价值的风格不变。

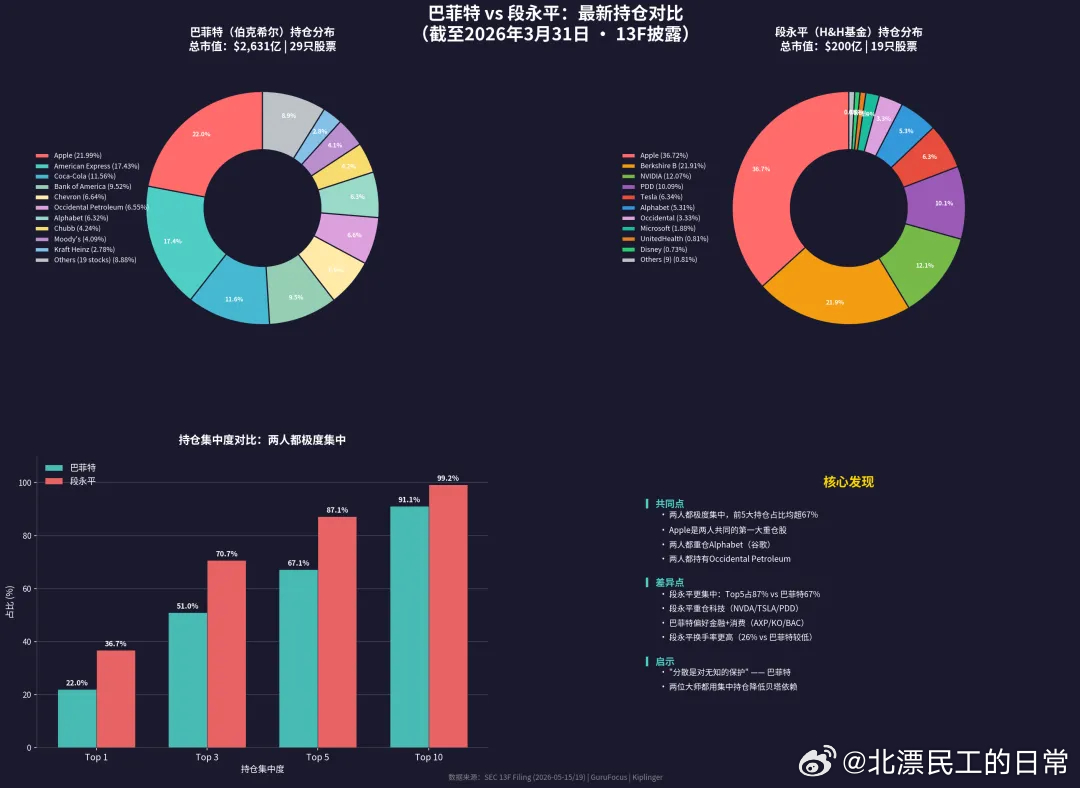

从年内收益看,今年以来收益率为+5.23%,略高于沪深300的+3.18%,艰难跑赢了基准的+3.91%,但跑输了偏股混合基金指数的+9.4%,这是大家讨论最多的,不过组合本来也不是一个对标偏股混合基金指数去做的。偏股混合基金指数其实可以用国证成长100指数去对标,原因在于全市场做成长策略的基金远高于做价值策略的,不论是数量还是规模,成长都占据绝对优势,所以偏股混合基金指数更像是一个成长风格指数。我倒不认为本次调仓调出去的基金经理发生了明显的风格漂移,而是就表达特定风格这一个功能,如果有好的指数可以实现,费率还更低,何乐而不为呢。不过令我心焦的是今年价值风格经理集体摔跟头,所以我看到老司基的年内收益还是正的,有一点欣慰,因为如果这是一个纯价值风格的组合,今年大概率已经开始亏钱了。在组合里面做一些均衡,还是防住了纯价值的回撤,尤其是董伟炜的西部利得均衡优选和博道远航,贡献了一些正收益,包括两个宽基指增产品,也起到了均衡的作用。其实关于是否在组合里面做均衡,是一直有争议的。这个均衡包含两个层面,第一是风格均衡,第二是持仓分散。传统意义上我们讲资产配置,做均衡配置的时候,一般是成长价值都配,并且分散配置。但风格均衡可以不分散(比如满仓中证800指数),持仓分散也可以不均衡(如满仓微盘股)。买基金的均衡投资,原因有三:第一,你很难长期押对一个方向,均衡是一种夹头策略,因为市场是轮动的,行业在轮动,风格也在轮动;第二,均衡可以显著压低最大回撤,降低波动率,持有体验好,你就能拿得住;第三,相对确定的思维去换一个更可控的结果,均衡投资不需要精准预测拐点,也不需要吃满所有的上涨or回撤。但均衡投资也有一个最大的问题:没有下行保护,太吃贝塔。大家都买过QDII产品,几乎都知道,直接定投纳指或者标普,就可以了,除非是额度不够,否则你很少去研究投美股的主动基金。换句话说,只有一个QDII产品公开自己的持仓是跟踪纳指权重,它就会被买到限购。但A股显然更加复杂,A股的贝塔处于一种不稳定的状态。之前就有基金经理讲过,如果你打算在A股做一个偏绝对收益思路的产品,难度很大,你大概率需要高集中度去打少数的行业,降低自己的贝塔。回顾每一轮熊市,能在熊市中跌的少的,就那么两三个行业,如果你还均衡配置,那就是死扛大贝塔的回撤。所以巴菲特也不均衡投资,段永平也不均衡投资,他们都把自己的大仓位集中在少数股票,然后剩下的钱买了一堆零散的东西。

那么我们可以认为大佬的思路是对的吗?大佬当然是对的,但我们难以模仿。原因很简单:大佬是强者,我们是弱者。强者思维是,收益来源不依赖博弈市场的贝塔,而是极少数企业的阿尔法。他们对商业模式的理解,对现金流的洞察,对产业趋势的把握,是我们大部分人不具备的。他们的持仓甚至本身就可以影响企业股价和市场的预期,会带来一些资本市场的反身性。弱者思维要反着来,因为我们对市场知之甚少,而且我们的钱的久期没有那么长,我们要考虑后续几年要把投资在各种金融产品里面的钱取出来使用,所以是难以用投资一门生意的思维去看市场的。如果你拥有大师一样的视野,极深的研究壁垒以及无视市场短期波动的定力,集中投资可以助你跨越阶层,但如果你承认自己是普通人,那么不如老老实实去选择相关性比较低的资产做均衡配置,用懒人投资去换一个长期资产的保值增值。所以选择均衡还是集中,看上去是投资理念的冲突,但本质上是对自身能力的诚实评估。回到组合本身,老司基还是以60%的回撤和波动率换来了同类60%的收益,在这样一个价值跌跌不休的市场是难得的。长跑老司基作为一个均衡偏价值的组合,它的低回撤、低波动可以让持有人睡觉更踏实。选择这样的组合,说明你首先承认了自己个人认知的局限性,放弃了精准预测市场涨跌和风格的妄念,放弃了捕捉高贝塔资产的想法,接受了市场的混沌常态,选择用价值的盾去对抗时间烈度的矛;其次你开始对人性有了克制,学会保护自己的心态,在市场火热的时候有一份清醒,在绝望的时候能看到希望。但我也不迷信价值,成长和价值,都买点也是没问题的。梭哈价值,某种程度上也是一种梭哈赛道,因为大佬说了,价值投资都是以主题的形式实现价值回归的。无论我们在物理层面上选择风格的均衡还是持仓的分散,真正决定长期胜负的,是我们内心的“均衡”。那是贪婪与恐惧的均衡,是欲望与能力的均衡,是短期博弈与长期主义的均衡。

虽然近两年价值风格被打压得很厉害,我也时常调侃各位价值经理,但我相信价值终将回归,也许就在不远的下半年。

(不作为投资依据)