盘面已悄然生变,风向正在切换,看清当下形势、提前布局筹谋,方能在行情波动中掌握主动权。

大盘本周缩量调整。中证流通指数周跌幅1.53%,个股上涨率24%,日均成交2.72万亿,较上周缩量5%。

上证50指数,周涨幅0.87%,个股上涨率60%,日均成交额基本与上周持平。这几乎是所有核心宽指里面,本周唯一上涨者。上证指数微涨0.09%,主要受上证50的拉动作用。

代表科技成长的北证50、创业板指数,周跌幅分别为4.35%、3.22%,科创50指数上半周保持上涨,周五冲高回落并且放巨量,大概率亦在发套。

代表中小盘股的中证2000、中证1000、中证500,周跌幅分别为2.97%、1.66%、1.76%。

简而言之,市场风格正在由科技成长、中小盘,转向核心蓝筹。

为什么?

6月份发生了两件有代表性的事情,也许能够做出解释:

1)谷歌母公司 Alphabet 宣布史上最大规模股权融资,总额由 800 亿美元扩大至 847.5 亿美元,为近 20 年来首次股权增发。消息公布后谷歌股价跌近 4%,带动科技股集体回调。

一方面,谷歌作为最不差钱的科技龙头企业,亦开始借钱度日,说明AI投入强度远超预期、这种投入难以持续。中游企业没钱了,很快将传导至上游,这种时候一定要有清醒的认识,不要迷信光通信、存储等。

另一方面,谷歌没有选择举债,而是直接向二级市场进行股权融资。这说明股权融资更划算,其收益率水平远低于美债(十年期美债收益率为4.48%,企业债会更高一些。)

2)欧洲央行6月11日宣布加息25个基点,为2023年9月以来首次加息

2022年,俄乌冲突爆发后欧洲央行反应迟缓,当年全年通胀飙升至8.4%。这一次中东再次发生冲突,持续时间超出预期,冲击正从单纯的能源价格向食品、商品、服务乃至整个经济领域传导,欧央行宁可提前介入遏制通胀,也不愿等到通胀完全失控后再被动应对,并且不排除7月份继续加息的可能性。

市场认为,欧洲央行打响了第一枪,世界上其他一些经济体也会跟进,比如日本,等。世界经济周期陷入混乱,资金将被迫抛弃成长类资产,转而拥抱防御类资产。

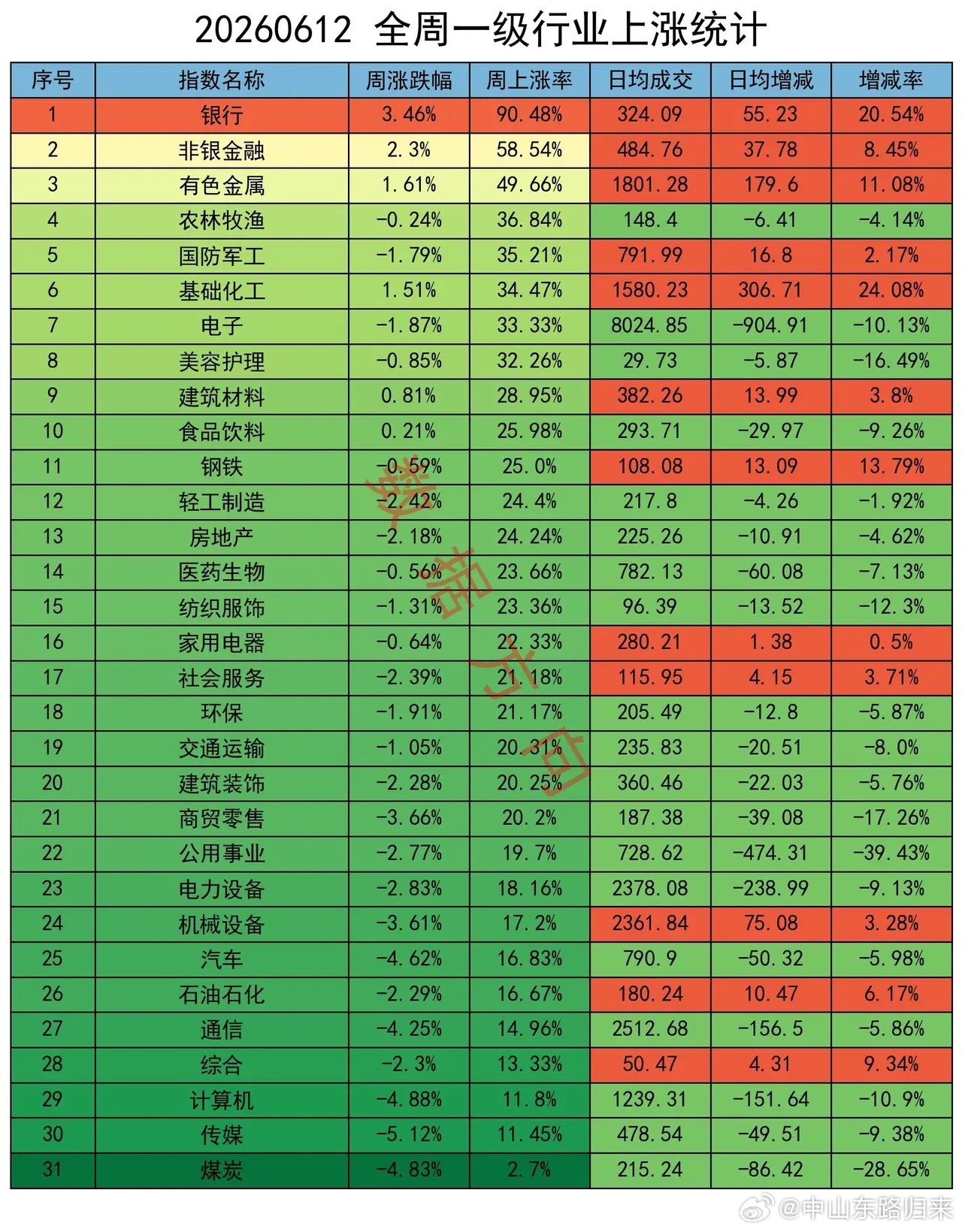

行业

银行、非银金融,分列本周榜单前2位

尤其是银行,周涨幅3.46%,个股上涨率90%,日均放量21%,此三项数据皆是全场断层领先,反映出资金配置防御型资产的迫切程度。

数据方向于两周前开始强调银行,于6月5日上车,本周比较幸运躲开了回撤,还能有所斩获。

有很多老铁都在问,券商也在回暖,是不是也可以考虑。问这话的人越多,数据方向越觉得不靠谱。

如前文所述,现在是要配置防御类资产,券商显然不属于。

另外,从股权结构来看,1层持有四大行的股权能超过8成,持有券商的股权微不足道。大操盘手只需要很少的钱就可以撬动银行,能稳定市场,还能保证国有资产增值。

券商再怎么便宜,其估值能低于银行?

电子、通信,本周分别下跌1.87%、4.25%,个股上涨率分别为33%、15%

曾经最强的两个方向,本周双双陷入调整。

如前文所述,世界上最有钱的科技巨头谷歌,需要融资才能继续投入。其他的公司只会更加不堪。当中游公司钱用光的时候,光通信、半导体、存储也都卖不动了,拿什么支撑高成长?

期指持仓

某信,全周减空3488手;

分别对IH、IC、IM加空517手、912手和354手,对IF减空5271手;

全周,平仓买单6462手,平仓卖单9950手。

其他主要玩家,全周减空3341手;

对IM加空888手,分别对IH、IF、IC减空1656手、904手、1669手;

全周,加仓买单2106手,平仓卖单1235手。

大盘本周缩量调整,除了上证50指数逆市上涨,主流宽指普跌,科技成长、中小盘跌幅更甚。

两者全周合计减空6829,分明是一个较好的信号。

这是连续第5周减空,累计减空19879手。在这5周里面,上证指数已从最高的4258点,回调至本周最低的3927点,最高跌幅为7.77%。

如果换成以前,数据方向模竖都会提示普反的机会。

这一次实在没有把握,在光通信、半导体彻底倒下之前,只敢躲在银行里面。接下来可能会继续在大蓝筹里面寻找一些机会。

股指期货