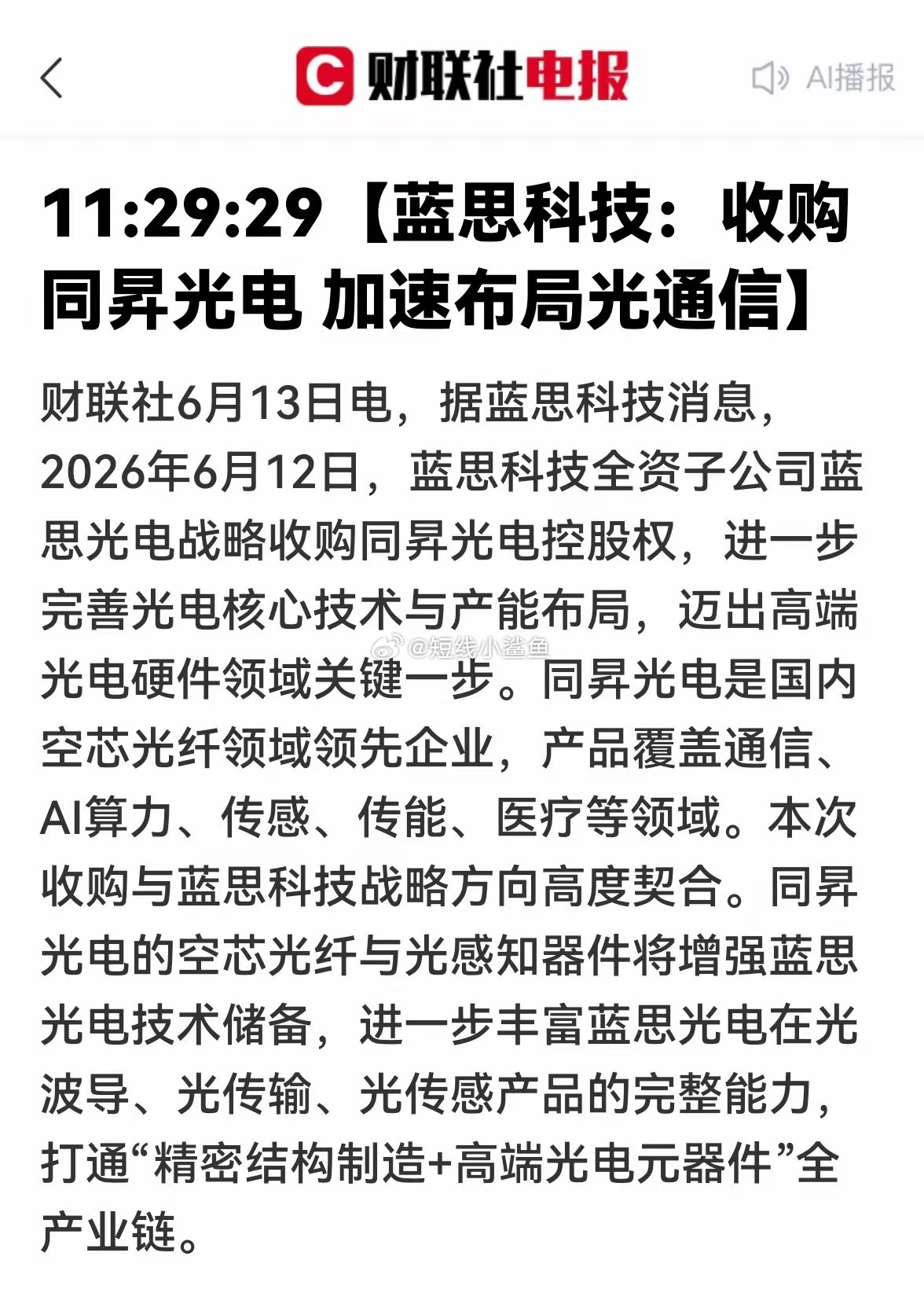

炸锅!果链龙头跨界光通信,拿下AI算力“黑科技”,估值要重估?就在6月12日,一则消息让市场炸了锅:消费电子巨头蓝思科技,悄悄拿下了国内空芯光纤“隐形冠军”同昇光电的控股权。这不是一次简单的跨界,而是在AI算力和光通信爆发的前夜,完成了一次堪称教科书级别的精准卡位。市场还在盯着它消费电子的“老本行”,却没发现它早已悄悄打通了“精密制造+高端光电元器件”的全产业链,准备在下一代AI算力基础设施的建设中,分一杯万亿级市场的羹。今天,我们就来深度拆解这起并购背后的玄机,以及这家被低估的“玻璃女王”到底还有多少底牌。一、并购玄机:拿下空芯光纤,就是握住了AI算力的“血管”很多人可能没听过“空芯光纤”,但它绝对是AI时代的关键技术。简单来说,传统光纤是让光在玻璃里跑,而空芯光纤是让光在空气里跑。这意味着,传输时延能降低近一半,损耗也大幅下降,简直就是为AI数据中心、超算中心量身定做的“超级高速公路”。而同昇光电,正是国内少数能把这项技术从实验室带进商业化阶段的企业。它手握20余项核心专利,自研了全套拉制产线,产品已经在算力专线、数据中心互联场景实现了落地,摆脱了多数同行停留在研发阶段的尴尬处境。蓝思科技这次出手,相当于直接把国内顶尖的空芯光纤技术和产能收入囊中。并购完成后,它不仅补齐了光波导、光传输、光传感产品的完整能力,更关键的是,它把自己的精密制造能力,和下一代光电元器件的核心技术,彻底打通了。消费终端、服务器硬件、算力高速互联,这一整条产业链,蓝思都能玩明白了。二、基本面:短期阵痛不改韧性,下半年有望迎来反转光有概念还不够,我们来看实打实的基本面。根据最新财报,蓝思科技2025年全年营收超过740亿元,归母净利润超过40亿元,经营性现金流净额高达114.65亿元,家底非常厚实。2026年一季度,公司营收141亿元,归母净利润出现了小幅亏损。但仔细拆解原因就会发现,这并非主业疲软,而是存储涨价、汇率波动等短期因素扰动。更值得关注的是,在行业整体承压的背景下,公司毛利率逆势提升近2个百分点,说明业务结构优化和高附加值产品占比提升正在见效,盈利质量在悄悄改善。订单和产能方面,消费电子业务仍是基本盘。随着折叠屏手机进入大年,公司在UTG(超薄柔性玻璃)和铰链等关键部件上的订单饱满。新兴业务更是多点开花:汽车玻璃首条35万套/年产能已投产,后续还有多条产线在建;低轨卫星、VR/AR等领域也在持续放量,为公司贡献新的增长点。三、技术储备:从玻璃面板到光电元器件,早已不是当年的“果链代工厂”很多人对蓝思的印象还停留在“给苹果做玻璃的”,但现在的它,早已是手握多项“黑科技”的技术玩家。- 空芯光纤与光感知:这次收购同昇光电,直接让公司在光通信领域拥有了与国际巨头同场竞技的资本。- 精密制造壁垒:从初代iPhone开始,蓝思就把玻璃加工做到了极致,热弯、纳米注塑、精密模切等技术全球领先,这正是高端光电元器件规模化量产的基础。- 跨界技术复用:在消费电子领域积累的超薄玻璃技术,被成功应用到了航天领域,研发出能抗原子氧、抗辐射的卫星太阳翼封装材料,技术实力可见一斑。这些技术储备,让蓝思不再是单一依赖消费电子的企业,而是正在构建一个横跨消费电子、智能汽车、AI算力、商业航天的多元化技术平台。四、客户资源:绑定全球科技巨头,新业务落地有天然优势蓝思科技的客户名单,简直就是一份全球科技巨头名录。消费电子领域,它是苹果、三星、华为、小米的核心供应商,深度参与了几乎每一代旗舰产品的研发;智能汽车领域,它也拿下了特斯拉、比亚迪、宝马等大客户的订单。这种深度绑定的客户关系,在拓展新业务时,就是天然的护城河。以这次的空芯光纤为例,同昇光电的技术再好,也需要有能力的制造企业来规模化落地。而蓝思科技,既有顶尖的制造能力,又有能直接对接全球云服务和AI巨头的渠道,这就是其他企业无法比拟的优势。市场正在给蓝思科技重新定价。以前,它的估值锚点是消费电子的景气度;现在,随着光通信、汽车电子、商业航天等高成长业务的推进,它正在形成“传统业务提供稳定现金流+新赛道贡献高增长期权”的双轮驱动模式。这次收购,不是终点,而是蓝思科技估值重构的起点。当市场真正理解它的战略布局和技术潜力时,或许会发现,这家“玻璃女王”早已不是我们印象中的模样。免责声明:本文内容仅为信息分享与观点交流,不构成任何投资建议或操作指引。文中提及的企业、数据及市场信息均来自公开渠道,不对其准确性、完整性作出任何保证。股市有风险,投资需谨慎,投资者据此操作,风险自担。