能耗双控+环保从严倒逼升级,金属钙行业加速集约化绿色转型,产业集聚格局成型

核心事件

我国金属钙全球市占率约72%,稳居全球最大产销国;行业属于高耗能品类,在能耗双控、环保督察、固废治理新规约束下,落后低效产能加速出清,产业向河南鹤壁、安阳等优势区域集聚;产品结构由普通工业级向高纯、超高纯精细化方向升级,行业集中度稳步提升,循环化、一体化成为头部企业主流发展路径。

核心产业逻辑

1. 政策刚性约束倒逼行业出清迭代

金属钙冶炼能耗偏高,双碳目标下节能改造压力加大;废气、废水、废渣管控标准收紧,固废规范化处置抬高中小企业运营成本,环保能力不足的小厂逐步退出;产业目录限制低端重复扩产,鼓励精深加工,行业低端内卷态势缓解。

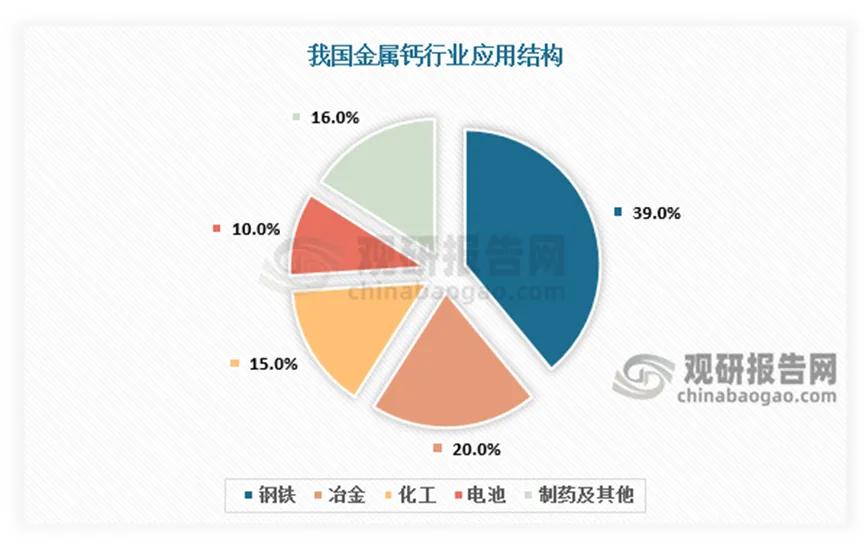

2. 下游需求结构稳健,高端品类附加值提升

钢铁精炼脱氧脱硫是最大刚需;铅酸电池铅钙合金替代趋势明确;高纯钙在高端合金、医药合成、特种新材料领域需求稳步增长,3N、4N超高纯产品溢价显著,企业盈利结构优化空间充足。

3. 区域集聚效应凸显,区位成本分化明显

河南鹤壁、安阳形成国内核心产业集群,配套上下游加工、包芯线深加工产能完备;内蒙、西北依托能源成本优势布局原料端产能;东部能耗环保约束更严,逐步缩减基础产能,侧重高端精加工产品布局。

4. 行业标准更新落地,头部话语权增强

新版金属钙检测国标实施,抬高行业质控门槛;头部企业参与国标制定,在产品稳定性、出口合规、高端客户认证上优势突出,行业竞争由单纯价格比拼转向品质、能耗、全产业链综合比拼。

相关受益标的

汉中锌业

国企背景,金属钙老牌生产企业,参与金属钙分析方法国家标准编制,产品品质对标高端应用场景,合规与技术壁垒突出。

鹤壁昌宏镁业

区域龙头高新技术企业,具备金属钙、钙丝、钙合金完整产能布局,深加工品类丰富,产业集群配套优势明显。

鹤壁海德利金属制品

全球金属钙核心厂商之一,产销规模位居行业前列,内外销渠道完善,钙丝、实心钙线等深加工产品竞争力较强。

安阳金方冶金

安阳产业集聚区重点企业,金属钙及包芯线产品出口多国,长期对接钢铁冶金大客户,经营稳定性较强。

包头晶华金属钙业

内蒙地区核心生产主体,依托当地能源禀赋具备成本优势,适配西北冶金、新材料客户需求,外销空间充足。

以上信息仅供参考,不构成投资建议。