烧碱行业供需格局调整,价格承压运行,龙头集中+区域分化格局凸显

核心事件

国内烧碱总产能突破5100万吨,行业整体呈现供给偏充裕、需求结构性分化格局;氧化铝需求韧性较强,造纸、印染等其他下游需求偏弱,市场价格同比回落;能耗、环保管控收紧新增产能投放,落后产能加速出清,行业份额持续向头部集中,西北低成本产区优势扩大,东南沿海企业转向高端精细化产品布局。

核心产业逻辑

1. 需求结构分化,整体内需偏弱

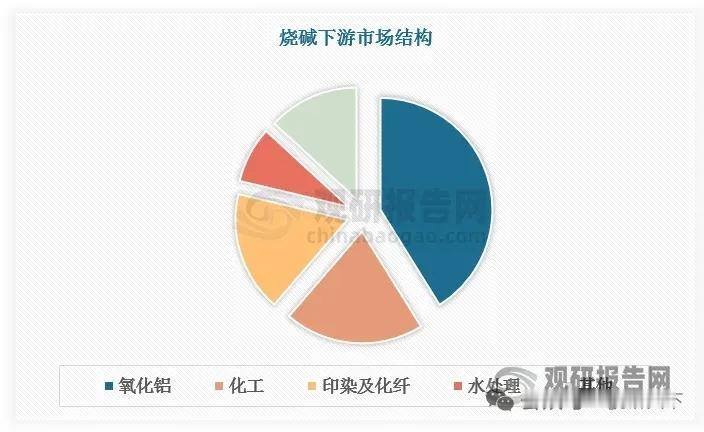

烧碱最大下游为氧化铝,支撑行业基本盘;纸浆、化纤、印染、水处理等领域需求偏弱,拖累整体消费量增长,行业整体需求增量有限。

2. 供给宽松压制行情,产品价格下行

2025年行业新增产能集中投放,供需格局转宽松,烧碱市场价较去年同期有所回落;行业受氯碱平衡约束,氯气配套产品行情也会同步影响企业烧碱排产意愿。

3. 政策约束新增产能,行业集中度抬升

能耗双控、环保、安全准入门槛抬高,新建扩产难度加大,低效中小产能逐步退出;龙头企业凭借一体化配套、成本、客户优势持续整合市场份额,行业竞争由低价内卷转向综合成本与产业链比拼。

4. 区域发展路径明显分化

西北依托煤电资源形成成本优势,氯碱一体化产能持续扩容,产能占比稳步提升;华东、华南消费集中但能源成本偏高,逐步缩减普通烧碱产能,发力电子级、试剂级高纯烧碱等高附加值品类,产业高端化转型提速。

相关受益标的

中泰化学

西北氯碱一体化龙头,自备能源配套完善,烧碱成本优势显著,产能规模位居行业前列,充分受益产区区位红利。

新疆天业

完整氯碱产业链布局,烧碱配套PVC协同生产,一体化降本能力突出,西北核心产能企业,抗周期能力较强。

滨化股份

山东区域氯碱龙头,深耕烧碱及精细化工深加工,布局高端精制烧碱产品,适配下游精细化工、电子清洗需求。

万华化学

产业链布局完善,自有烧碱配套自身化工装置,外销部分灵活调节,高端专用烧碱研发与量产具备优势。

巨化股份

配套氟化工产业链自用烧碱,同步布局高纯烧碱品类,适配半导体、电子化学品应用方向,高端产品增量可期。

以上信息仅供参考,不构成投资建议。