德赛西威:舱驾一体进入规模化落地,智驾与创新终端打造增长接力曲线

核心事件

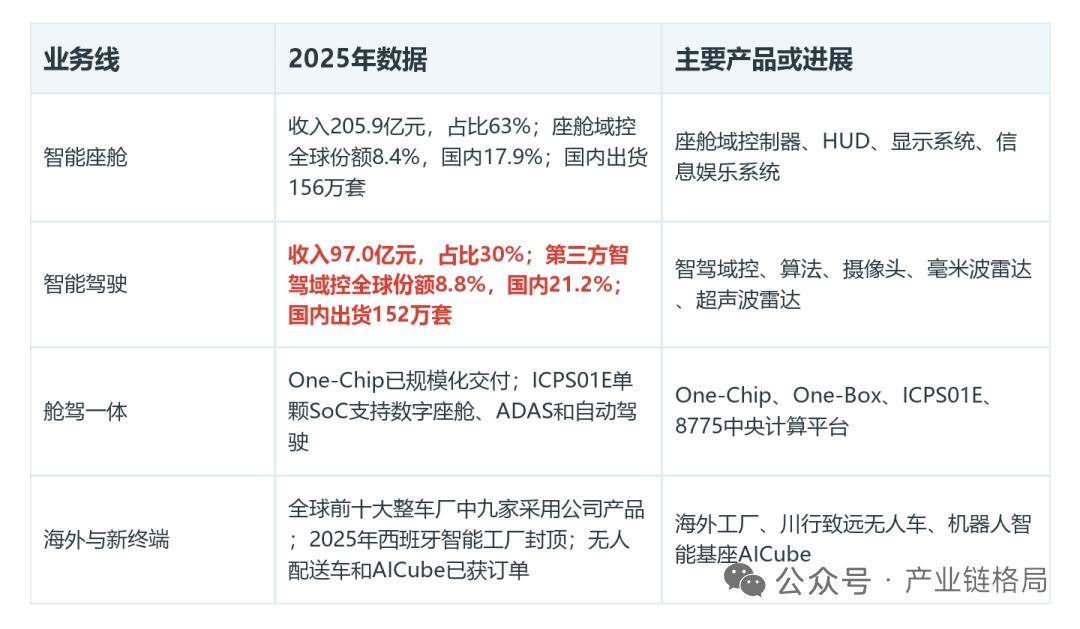

德赛西威2025年总营收325.57亿元,业务结构显著优化,智能座舱营收占比回落至63%仍为基本盘,智能驾驶业务营收占比提升至30%;公司位居国内、全球第三方智能座舱控制器龙头,第三方智驾域控制器国内份额领先;依托One-Chip、One-Box方案推进舱驾一体量产落地,同时布局海外产能、无人配送车、机器人计算基座第二增长曲线,后续看点聚焦智驾盈利修复、舱驾一体车型放量、新终端订单转化落地。

核心产业逻辑

1. 双主业格局成型,座舱稳基本盘,智驾抬升业绩弹性

智能座舱业务积淀深厚、客户资源稳固,持续贡献稳定营收与现金流;智能驾驶域控制器出货量高速增长,2025年国内出货量同比增长65%,第三方份额位居行业前列,高阶智驾、行泊一体方案单车价值量显著高于传统产品,打开盈利上行空间。

2. 舱驾一体量产落地,卡位中央计算平台迭代趋势

行业舱行泊一体快速渗透,整车趋向集成化中央域控架构,减少整车ECU数量、优化整车布线与成本结构。公司One-Chip单芯片两域融合方案已批量供货,基于高通8775打造融合平台落地车企项目,One-Box多芯片集中式架构同步推进,依托座舱+智驾双线量产经验,在域控集成转型中具备先发优势。

3. 全球化布局深化,海外产能匹配海外车企配套需求

海外分支机构布局完善,合作覆盖全球头部整车厂,墨西哥、西班牙生产基地逐步投产落地,就近配套欧美车企,规避地缘与物流成本,打开海外营收增量,同时对冲单一国内市场周期波动。

4. 无人配送+机器人基座开辟第二成长曲线

复用车载域控、AI计算、传感器整合技术储备,推出无人配送底盘、AICube机器人智能计算基座,已收获物流行业订单,规划2026年量产交付,实现车载技术跨界复用,打开非车载智能化增量空间。

核心跟踪关键点

1. 智能驾驶业务毛利率修复进度,当前智驾板块盈利承压,竞争加剧、项目前期投入压制利润,后续规模效应、高附加值车型占比提升是盈利改善核心。

2. 舱驾一体化定点车型落地规模,高通、英伟达平台合作项目落地节奏,高集成域控产品营收占比提升幅度。

3. 无人配送车、机器人基座量产交付进度,订单转化为实质性营收能力,验证跨界业务成长性。

4. 外部扰动风险:汽车智能化需求节奏不及预期、车规芯片等原材料价格波动、汇率波动、限售股份减持带来阶段性波动。

相关受益标的

德赛西威

座舱+智驾域控双龙头,舱驾一体方案率先规模化配套,海外布局+智能机器人新终端同步发力,多条增长曲线并行,是车载域控平台化转型核心标的。

中科创达

车载操作系统核心供应商,适配舱驾融合域控配套软件方案,与德赛西威存在项目协同合作。

高通

车载高端SoC主力厂商,8775等芯片支撑两域融合硬件架构,是舱驾一体方案核心上游。

英伟达

高阶智驾大算力芯片供应商,匹配公司高阶自动驾驶域控产品迭代需求。

拓普集团

布局线控底盘、无人车相关配套部件,受益无人配送车辆产业推进。

以上信息仅供参考,不构成投资建议。