锂电隔膜龙头业绩大反转!恩捷股份一季度净利暴涨902%,量价齐升打开盈利弹性

核心事件

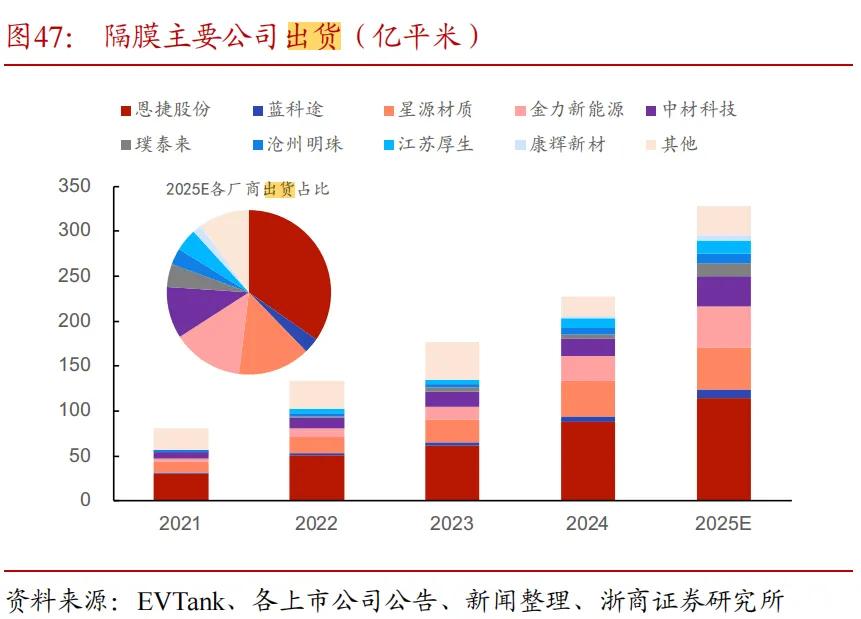

锂电隔膜行业供需格局持续修复,产品量价同步回暖;全球湿法隔膜龙头恩捷股份2026年一季度归母净利润同比大幅增长902%,盈利水平显著修复;公司落地40亿元自贡隔膜新项目扩充产能,筹划收购隔膜设备厂商完善上游布局,同步前瞻布局固态电解质技术,行业头部集中度持续提升,欧盟电池新规落地影响锂电材料出口格局。

核心产业逻辑

1. 行业供需改善,龙头量价齐升兑现利润

前期行业无序扩产潮退去,新增产能投放节奏放缓,下游动力电池排产回升带动隔膜需求上行,产品价格自低位企稳上涨;恩捷股份产能规模行业领跑,高产能利用率支撑出货大幅增长,毛利率、净利率同步修复,业绩迎来强势反转。

2. 重资产+客户认证构筑深厚壁垒

湿法隔膜投资门槛高、建设周期长,中小厂商扩产意愿偏弱;头部电池企业供应链认证周期漫长,龙头客户粘性稳固,行业份额持续向恩捷等头部企业集中,竞争格局优化。

3. 纵向整合降本增效,产能匹配中长期需求

投建大额新项目匹配西南锂电产业集群需求,夯实规模优势;收购隔膜设备企业实现设备自研可控,压缩设备采购成本,同时吸纳高端隔膜产品线,进一步强化高端产品竞争力。

4. 前瞻布局新技术对冲迭代风险

提前布局硫化物固态电解质中试产线,应对固态电池长期技术变革风险,避免单一隔膜业务路径依赖;欧盟电池法规落地倒逼企业完善碳足迹管理、绿色生产体系,头部企业出口适配优势凸显。

受益相关标的

恩捷股份

全球湿法锂电池隔膜龙头,出货规模、市占率行业第一,量价齐升带动业绩大幅回暖,产能扩张、产业链整合、固态技术布局打开长期成长空间。

星源材质

国内隔膜第二梯队核心企业,海内外产能同步布局,海外客户资源丰富,充分受益行业景气复苏与海外市场需求增长。

中材科技

兼具湿法、干法隔膜产能布局,成本管控能力突出,隔膜业务盈利修复弹性可观。

中科华联

隔膜专用设备核心企业,拟被恩捷股份全资收购,自主产线打破海外设备垄断,配套高端隔膜生产需求。

沧州明珠

湿法隔膜老牌厂商,持续优化产品结构,受益隔膜行业整体价格回暖、下游需求复苏。

以上信息仅供参考,不构成投资建议。