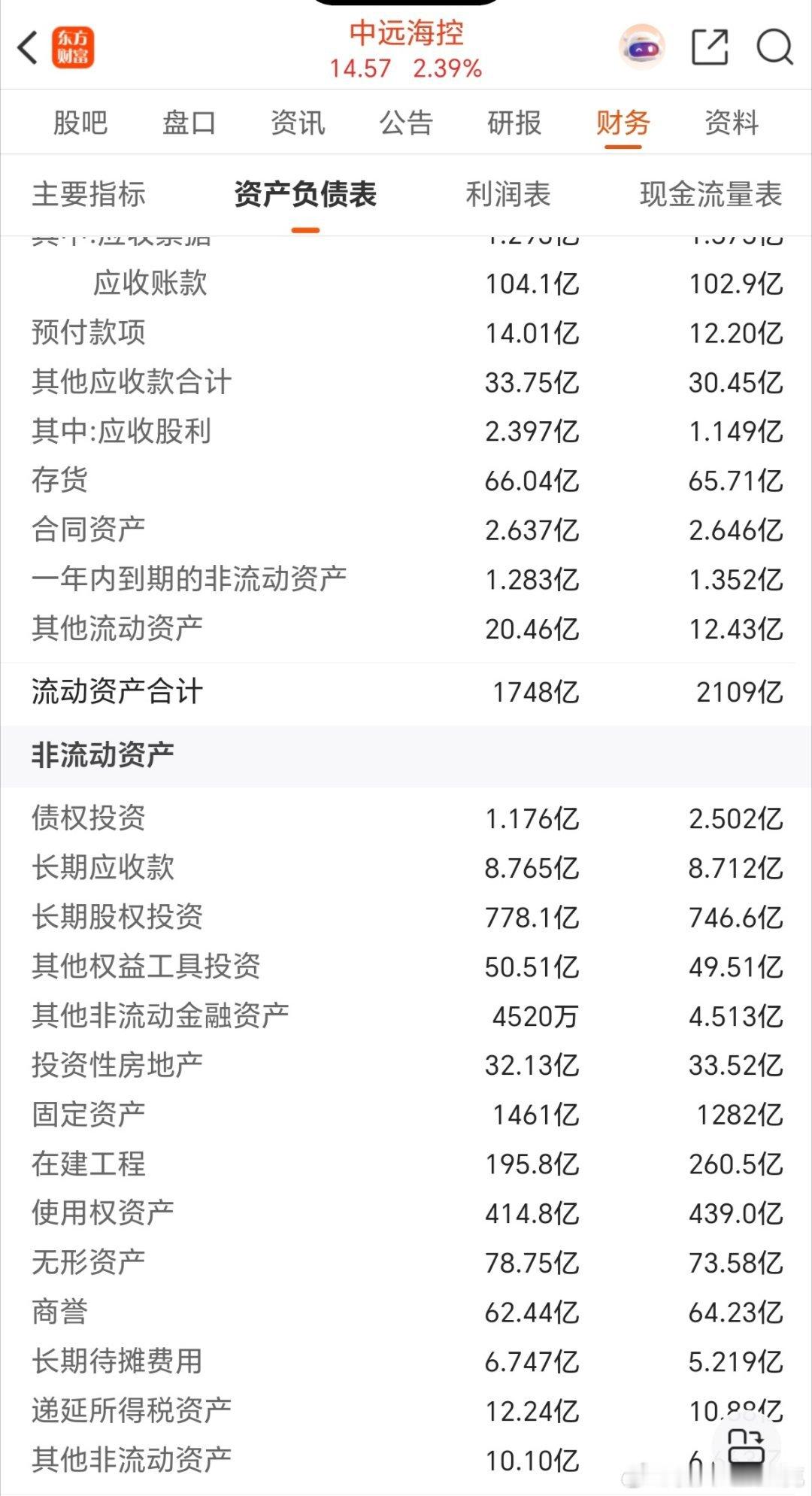

折旧和摊销不直接以独立项目列示,而是作为抵减项隐藏在非流动资产中,具体位置如下: 累计折旧:在“固定资产”项目下体现。报表显示的是固定资产净值(即:固定资产原值-累计折旧-减值准备),累计折旧本身不单独列为一行,而是从原值中扣除。 累计摊销:在“无形资产"项目下体现。报表显示的是无形资产净值(即:无形资产原值-累计摊销-减值准备),同样作为抵减项处理。 简言之,你在资产负债表非流动资产栏看到的“固定资产”和“无形资产"金额,已经是扣除了折旧和摊销后的净额。若需查看具体累计金额,需查阅财务报表附注中的“固定资产”和“无形资产"明细。

—————————————根据中远海控2025年年度报告及相关财务信息,不同口径的折旧摊销数如下: 2025年折旧摊销关键数据口径一:固定资产折旧费用全年为203亿元(2024年为180亿元),同比增长约12.8%。这是最常见也最直观的数据。 口径二:折旧与摊销合计(含无形资产等摊销) 全年为94.46亿元(来自现金流量表数据) 2。该口径包含固定资产折旧、无形资产摊销、长期待摊费用摊销等全部折旧摊销科目。 此外,官方财务摘要尚未直接披露汇总的全年折旧摊销总额,建议从中文年报中查找"现金流量表补充资料"获得最权威数据13。 两者的差额(203-94.46=108.54亿元)主要源于:固定资产折旧与现金流量表中"折旧与摊销"的统计范围不司,且存在当期资本化、会计估计变更等因素影响, 具体应以年报正式报表为准。