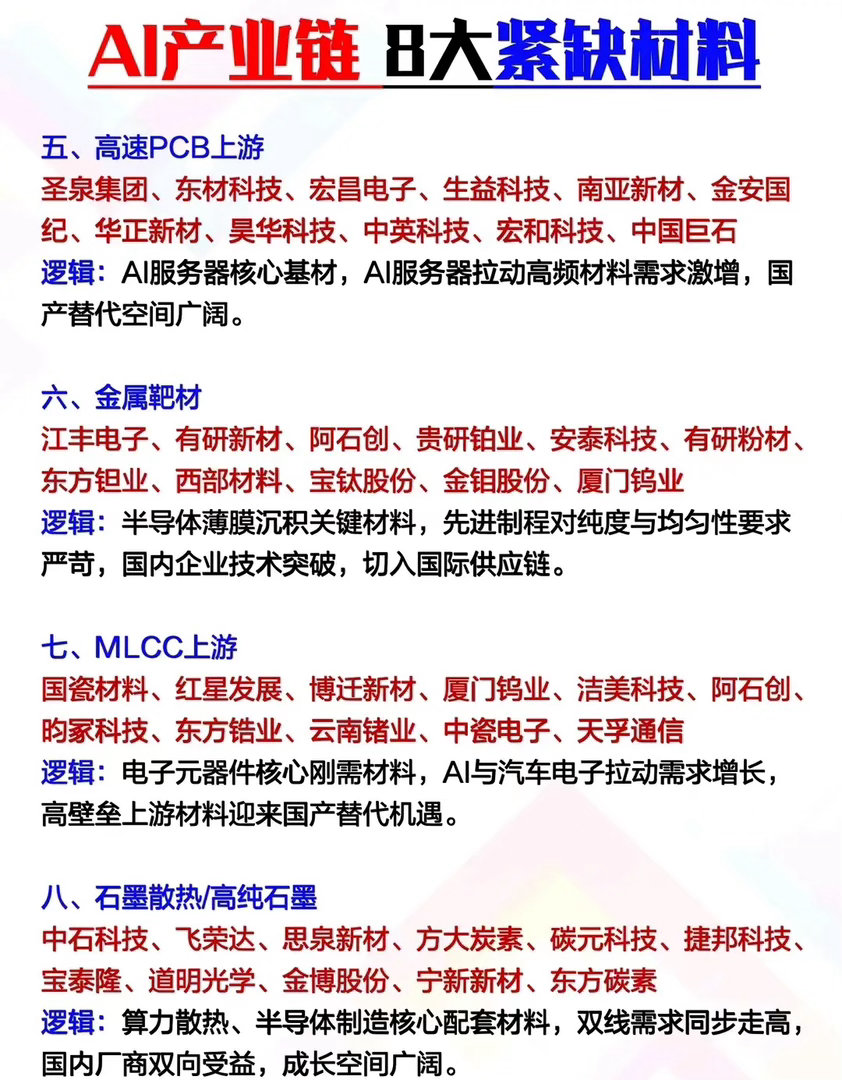

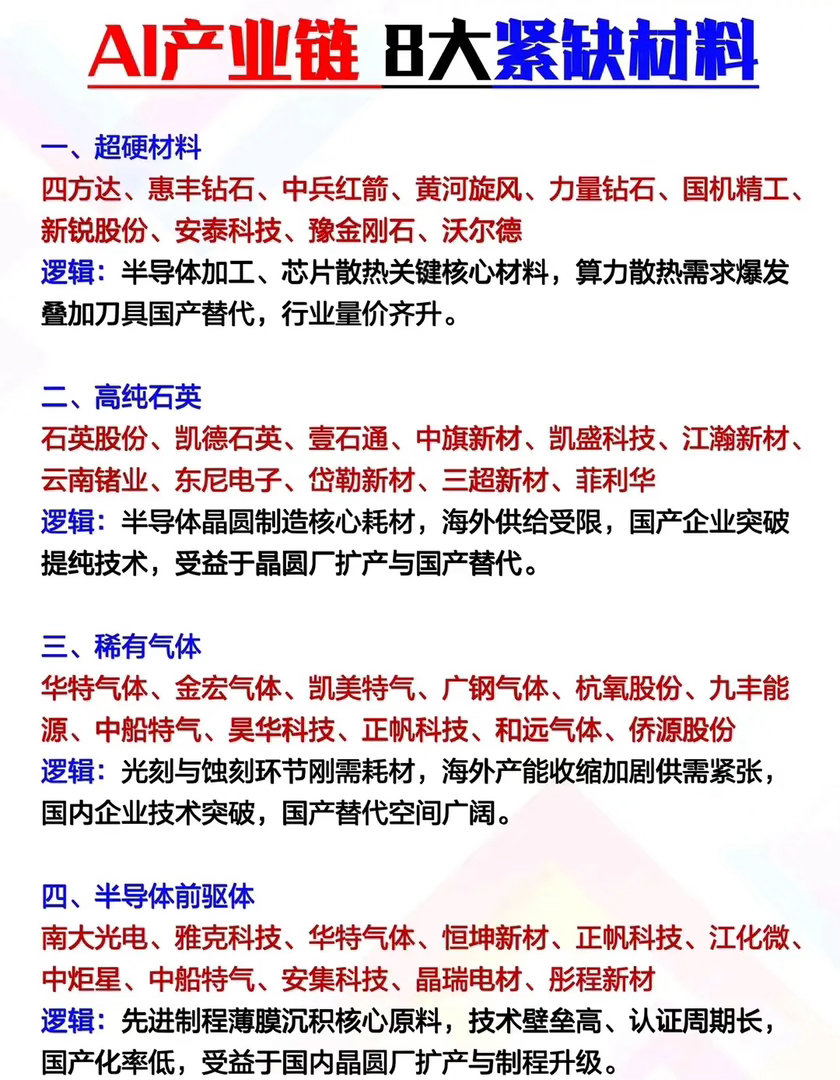

别再只追AI芯片了!这8大紧缺材料,才是算力爆发的“隐形命脉”当所有人都盯着AI芯片、大模型喊热点时,很少有人注意到,支撑这场算力革命的,是8种被称为“工业粮食”的关键材料。它们不像英伟达、AMD那样站在聚光灯下,却早已因为供需失衡,成为AI产业链上最硬核的“卡脖子”战场。 一、被忽略的算力基石:每一片芯片,都离不开它们你可能想不到,一块AI服务器主板从制造到运行,要用到超硬材料、高纯石英、稀有气体等上百种材料,而其中不少品类,国产率甚至不足20%。比如高纯石英,是半导体晶圆制造的核心耗材,海外供给长期受限,国内企业突破提纯技术后,石英股份、凯德石英等厂商直接受益于晶圆厂扩产;稀有气体更是光刻与刻蚀环节的刚需,海外产能收缩加剧供需紧张,华特气体、杭氧股份的国产替代订单早已排到了明年;还有金属靶材,作为半导体薄膜沉积的关键材料,江丰电子、有研新材凭借技术突破,成功切入国际供应链,为先进制程提供高纯度材料。这些材料看似普通,却直接决定了AI服务器的产能上限。当算力需求以指数级增长时,它们的缺口,正在成为比芯片更致命的问题。 二、国产突围战:从“卡脖子”到“破局者”的逆袭在这场全球材料争夺战里,国内厂商早已打响了突围战。在超硬材料赛道,四方达、惠丰钻石的产品不仅用于半导体加工,还切入芯片散热领域,受益于算力散热需求爆发;高速PCB上游,圣泉集团、生益科技抓住AI服务器对高频材料的需求激增,国产替代空间广阔;MLCC上游,国瓷材料、博迁新材为电子元器件提供核心材料,AI与汽车电子的双重需求让行业迎来量价齐升;石墨散热领域,中石科技、方大炭素的高纯石墨产品,同时受益于算力散热和半导体制造需求,成长空间持续打开。从上游耗材到核心材料,国产厂商正在用技术突破打破海外垄断,而这些突破,正是AI算力供应链安全的底气所在。 三、市场复盘:资金早已“用脚投票”,硬逻辑才是王道近一年来,AI板块的走势早已分化:纯概念炒作的个股跌跌不休,而深耕关键材料的龙头,却在震荡中走出了独立行情。稀有气体、高纯石英、金属靶材等细分赛道的龙头,在行业调整期仍能保持资金净流入,核心逻辑很简单:AI算力爆发带来的刚性需求、国产替代的政策红利、技术壁垒形成的护城河,让这些材料赛道具备了长期的确定性。市场早已看清:在AI的终局里,能解决“卡脖子”问题的企业,才是真正的赢家。 结尾升华:算力的竞争,早已延伸到看不见的角落很多人总把AI的突破,寄托在高端芯片上,却忘了支撑芯片运行的,是这些看似不起眼的材料。从晶圆制造的高纯石英,到芯片散热的超硬材料,再到先进制程的金属靶材,每一种材料的突破,都是国产AI产业链向自主可控迈出的坚实一步。它们不像芯片那样耀眼,却在算力爆发、全球供应链重构的当下,成为了产业安全最坚实的底气。对于投资者而言,与其追逐短期热点,不如关注这些“隐形战场”里的突围者。毕竟,在算力革命的终局里,真正的确定性,永远藏在供需缺口的硬逻辑里。市场有风险,投资需谨慎,以上内容仅供学习参考,不构成任何投资建议。