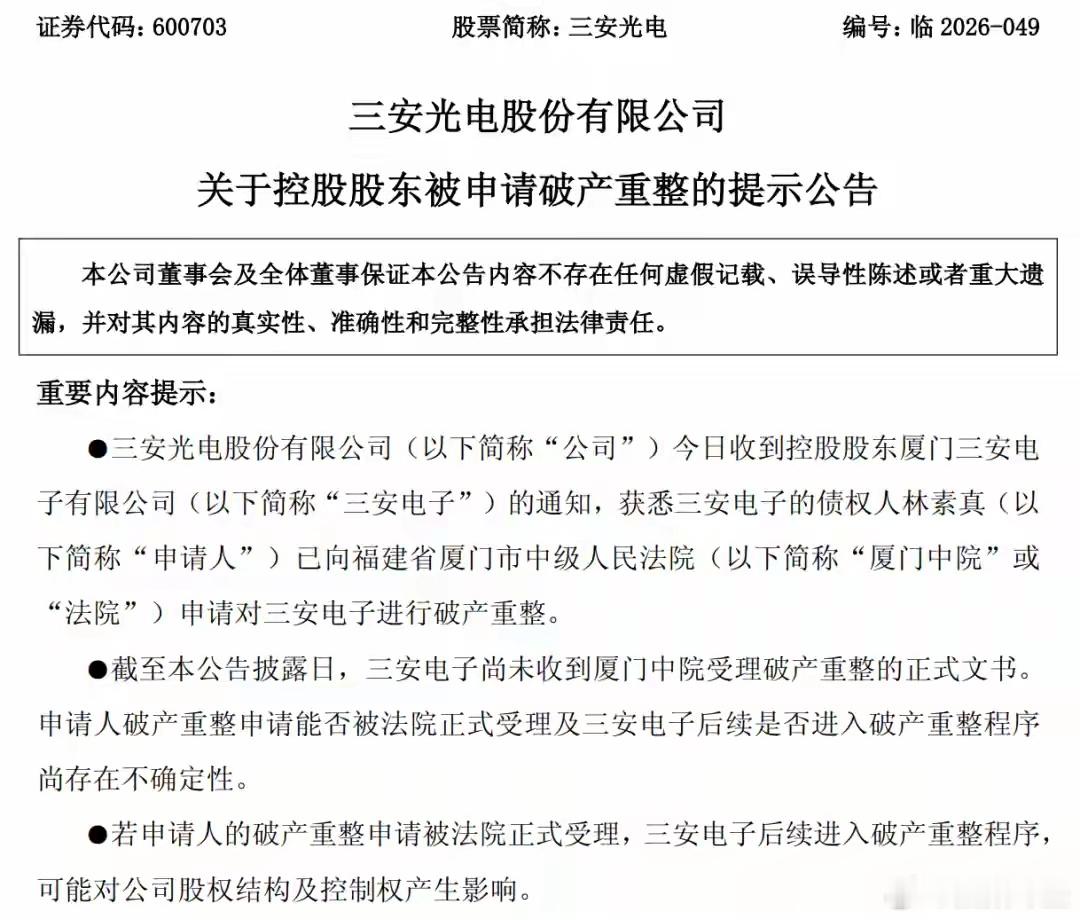

700亿芯片巨头大爆雷:实控人遭查、股份全冻结,前首富被调查!6 月 11 日晚间,一份冰冷的公告砸穿了整个半导体圈。全球 LED 芯片龙头三安光电的直接控股股东三安电子,被自然人债权人林素真向厦门中院申请破产重整。更惊悚的是:截至 6 月 8 日,三安电子持有的三安光电11.3 亿股股份(占总股本 22.65%)已 100% 被司法冻结。叠加 69.34 亿股轮候冻结(是其持股的 5.28 倍),林家对这家市值 760 亿的半导体巨头的控制权,已经被债务和司法彻底锁死。这已经不是三安今年第一次爆雷。3 月 21 日,创始人、前福建首富林秀成被国家监察委员会留置调查;仅隔 17 天,其女婿、上市公司总经理林科闯被重庆渝中区监委留置。翁婿接力被查、大股东破产重整、股权全面冻结,曾经风光无限的 "中国 LED 第一股",正陷入成立以来最黑暗的时刻。要理解这场危机,必须得扒一扒“三安电子”的老底。很多人分不清“三安光电”和“三安电子”。三安光电:是上市公司,干实业的,做LED芯片、化合物半导体的,是国家的“链主”企业。三安电子:是控股股东,是林秀成家族的“钱袋子”和“投资平台”。三安电子历史上扮演了什么角色?它不仅仅是一个持股平台,更像是一个激进的资本操盘手。在过去几年半导体和新能源最火热的时候,三安电子利用手中的股权进行高比例质押,融来巨额资金,试图构建一个庞大的商业版图。划重点:三安电子本身几乎没有任何实体业务,它存在的唯一目的,就是用持有的三安光电股票做质押融资,给集团输血。用三安光电管理层的说法(他们在3月30日专门开了新闻发布会说这事):"上市公司与控股股东在资产、业务、财务、人员、机构等方面均保持独立,无资金占用及违规担保。"根据工商信息,三安电子除了控股三安光电外,仅投资过一家已注销的厦门本地光电公司,没有其他对外投资,也没有营收。它的所有资产,就是那 11.3 亿股三安光电股票,所有负债,也都是用这些股票质押借来的钱。要理解这座楼为什么塌,你得知道它当年怎么盖起来的。林秀成,1956年生,福建泉州南安人,早年做钢铁贸易起家(安溪铁厂、三安钢铁),在90年代靠钢铁红利完成了原始积累。后来钢铁行业整合,他将三安钢铁卖给国企体系(据说套现数亿),转身把资本注入了光电领域,这是他人生中第一次"产业大转身"。三安光电并不是天然的半导体公司,它的前身是湖北荆州的天颐科技(曾用名"活力28",就是那个洗衣粉品牌!),一家ST保壳困难户。2008年前后,林秀成通过三安电子,把旗下LED资产注入天颐科技,完成借壳上市,股票代码600703保留至今。借壳完成后,公司改名三安光电,主业切换为LED外延片和芯片制造。这步棋堪称经典。在那个年代,LED照明是"下一个光伏",三安拿到厦门、芜湖两地政府巨额补贴和优惠政策,迅速扩产,把成本打到全球最低。市占率一路冲到全球LED芯片第一梯队(与台湾晶电、韩国首尔半导体并列),林秀成也因此登上厦门首富的位置。当LED芯片行业在2018年后陷入价格战和内卷,三安开始二次转型,砸钱搞碳化硅(SiC),这是中国新能源汽车最缺的功率器件材料。三安光电分拆出三安集成(射频/SiC代工),与国家大基金二期合作,还和意法半导体成立合资公司安意法(重庆),总投资预计超300亿,这条线也是三安"科技股叙事"的支撑。但问题就藏在这个转型的成本里:碳化硅是出了名的烧钱慢回报赛道,而上面的控股结构,还在沿用早年"质押股票→融资扩张→再质押"的高杠杆逻辑。3 月 21 日,林秀成被国家监委留置;4 月 7 日,林科闯被重庆监委留置。两人被查的时间点高度敏感,重庆前主要领导 3 月 20 日落马,第二天林秀成就被带走。公开线索指向三大问题:国家大基金腐败案:三安是大基金一二期最大的投资标的之一,累计获投超 100 亿元。近期大基金系统多名高管被查,林秀成被普遍认为卷入其中,调查方向包括定增定价、利益输送、国有资产流失。历史行贿案:2017 年厦门原常务副市长郑云峰受贿案判决书显示,林秀成曾向其行贿 178.93 万元,换取用地、环评、退税便利。当时他作为证人配合调查后卸任所有职务,躲在幕后当 "影子老板"。地方项目利益输送:三安在长沙、重庆、泉州等地的百亿级项目,获得了巨额政府补贴和土地优惠。仅重庆安意法项目,就获得了当地政府超 50 亿元的补贴和配套资金。再看这这四个月以来的节奏,每一步都像精心设计的绞索逐渐收紧。而背后则是高杠杆+无营收持股平台+实控人风险,最终走向必然的定局。林家的扩张,完全建立在 "质押融资 - 投资项目 - 再质押融资" 的杠杆游戏上。巅峰时期,三安电子的股权质押率高达99.99%,几乎把所有股票都押给了银行和信托融来的钱,一部分投入三安光电的碳化硅项目,另一部分投入了集团的非上市业务,包括酒店、地产、矿业等2024 年 LED 行业价格战爆发,三安光电利润暴跌,股价从 2023 年的 30 元跌到 15 元,质押爆仓风险全面暴露。为了摆脱 LED 行业的内卷,林秀成把所有赌注压在了第三代半导体碳化硅上:2020 年湖南长沙三安第三代半导体项目总投资160亿元。2023 年三安光电与意法半导体合资成立安意法,总投资 230 亿元,建设 8 英寸碳化硅晶圆厂。这些项目都是 "吞金兽",需要持续投入 10 年以上才能盈利,而三安光电的现金流根本支撑不起2025 年,三安光电首次出现上市以来的年度亏损,归母净利润亏损 3.53 亿元,其中碳化硅业务亏损就超过 5 亿元。再来看看三安电子到底欠了多少才能引爆到如此地步?重庆高永10亿元。三安电子与重庆国资背景的重庆高永(重庆产业基金系)签了本金10亿的融资/股权回购类协议。违约后重庆一中院2026 年3月立案执行,首批冻结→后续裁定强制拍卖6856万股(约1.37%),用于清偿西藏信托约32.6亿本金。信托融资到期无法兑付,向厦门中院申请强制执行,成为当前最大的存量冻结(约4.66亿股,占总股本9.34%)各地银团/国资基金(湖北长江安芯等)。湖北长江安芯持股三安集团22.28%,本身是产业投资人,但当上层信用崩塌后,连带担保风险暴露,相关冻结蔓延林素真(自然人债权人,约2-5亿)零散债权/民间非标融资方向之一。她不是最大的债主,但她做了最狠的一步。不去排队等法拍残值,而是直接向厦门中院申请三安电子"破产重整",试图把分散在各地法院的查封,拉到一个统一的法庭程序里一揽子解决。这次申请破产重整的债权人林素真,债权金额仅2-5 亿元,对于市值 760 亿的三安光电来说,看似九牛一毛。但就是这区区 5 亿,成了压垮骆驼的最后一根稻草。三安光电在公告里反复强调 "公司经营正常、与控股股东相互独立",但市场根本不买账 。6 月 12 日三安光电开盘即暴跌 7%,市值一天蒸发 50 多亿。因为三安电子已经彻底资不抵债。它的全部资产为11.3 亿股三安光电股票,按 6 月 12 日收盘价 15.26 元计算,市值约 172 亿元。但它的全部负债,仅公开披露的质押融资就超 30亿元,加上民间借贷、担保债务,总负债保守估计超 100 亿元。更致命的是,所有股票已被 100% 冻结,无法变卖还债,连一分钱都拿不出来。林素真的申请,只是捅破了这层窗户纸。一旦法院正式受理破产重整,三安电子持有的三安光电股票将被司法拍卖,林家将彻底失去对三安光电的控制权。而且真实影响远比三安光电公告说的严重:控制权悬而未决:目前最有可能接盘的是国家大基金二期(已持股 8.47%)或厦门、湖南、重庆地方国资(三地都有三安百亿级投资项目)。国资接盘已成定局,只是时间和比例问题。融资渠道收紧:银行已经开始收紧对三安光电的授信,供应商也在收紧账期。2025 年公司首次亏损 3.53 亿元,现金流本就紧张,一旦融资受阻,碳化硅项目可能被迫放缓。核心项目存变数:林科闯是三安与意法半导体合资的安意法碳化硅项目的主要负责人。这个总投资 230 亿元、被称为三安 "转型命门" 的项目,目前已通线投产,但后续资金投入和技术合作可能受到影响。从钢铁工人到福建首富,林秀成用了 30 年;从千亿帝国到破产重整,只用了 3 个月。他曾经打破了美日韩对 LED 芯片的垄断,让中国成为全球最大的 LED 生产国;他也曾经豪掷 230 亿押注碳化硅,试图在第三代半导体领域再次实现国产替代。但最终,他倒在了政商关系、高杠杆和家族治理的三重陷阱里。对于三安光电来说,林家的退场或许不是坏事。国资接盘后,这家中国半导体的龙头企业,将摆脱家族利益的束缚,真正承担起国家战略的重任。而对于所有创业者和投资者来说,林秀成的故事都在提醒我们:时代的红利永远是暂时的,只有敬畏规则、敬畏风险,才能走得更远。