800元的宁德时代,会有吗?

外资顶级投行伯恩斯坦在6月8日发布了一份宁德时代的最新研报,最让人震惊的是宁德时代A股目标价被其上调至800元,我来分享一下核心要点,带大家看一下它的核心逻辑是什么:

伯恩斯坦将宁德时代A股评级上调至跑赢大盘,目标价从620元升至800元,较当时参考价有接近翻倍空间;H股维持与大盘同步评级,目标价从600港元升至770港元,上行空间约10%,差异源于两地股价已反映的预期不同。

目标价上修核心逻辑:需求结构重构

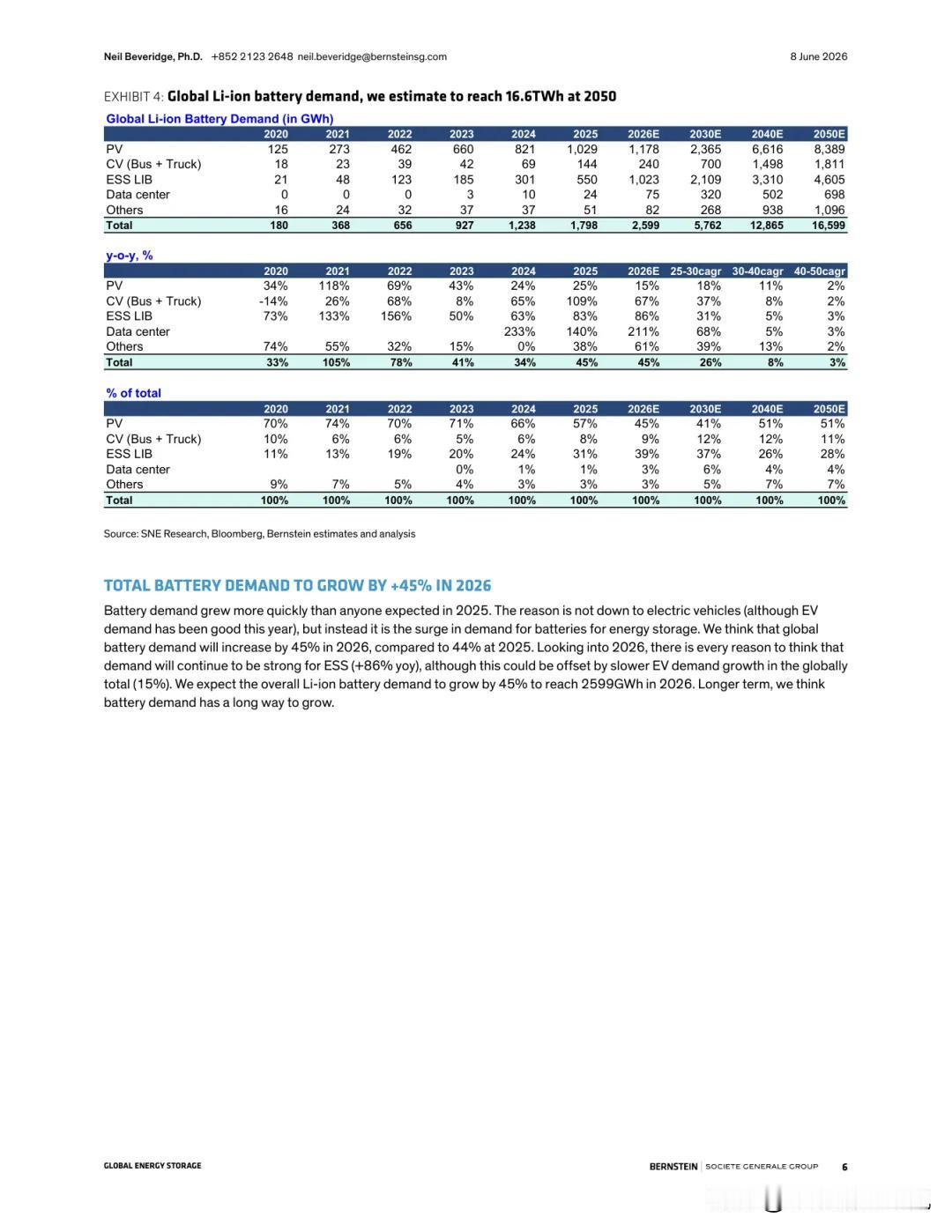

全球锂电池需求2026年增速从32%上调至45%,总规模达2.6TWh,核心驱动是储能(ESS):2026年ESS需求增速从50%大幅上调至86%,中国一季度ESS出货同比增117%,长期2030年需求预期从3.3TWh上修至4.6TWh,储能已从电动车的补充场景变为核心增长极,采购逻辑更看重安全、循环寿命与交付能力,利好头部厂商。

新增数据中心电池需求赛道:预计2030年累计需求达931GWh,为2025年的13倍,电池从“车用零部件”转向“算力基础设施配套”,进一步抬升行业长期天花板。

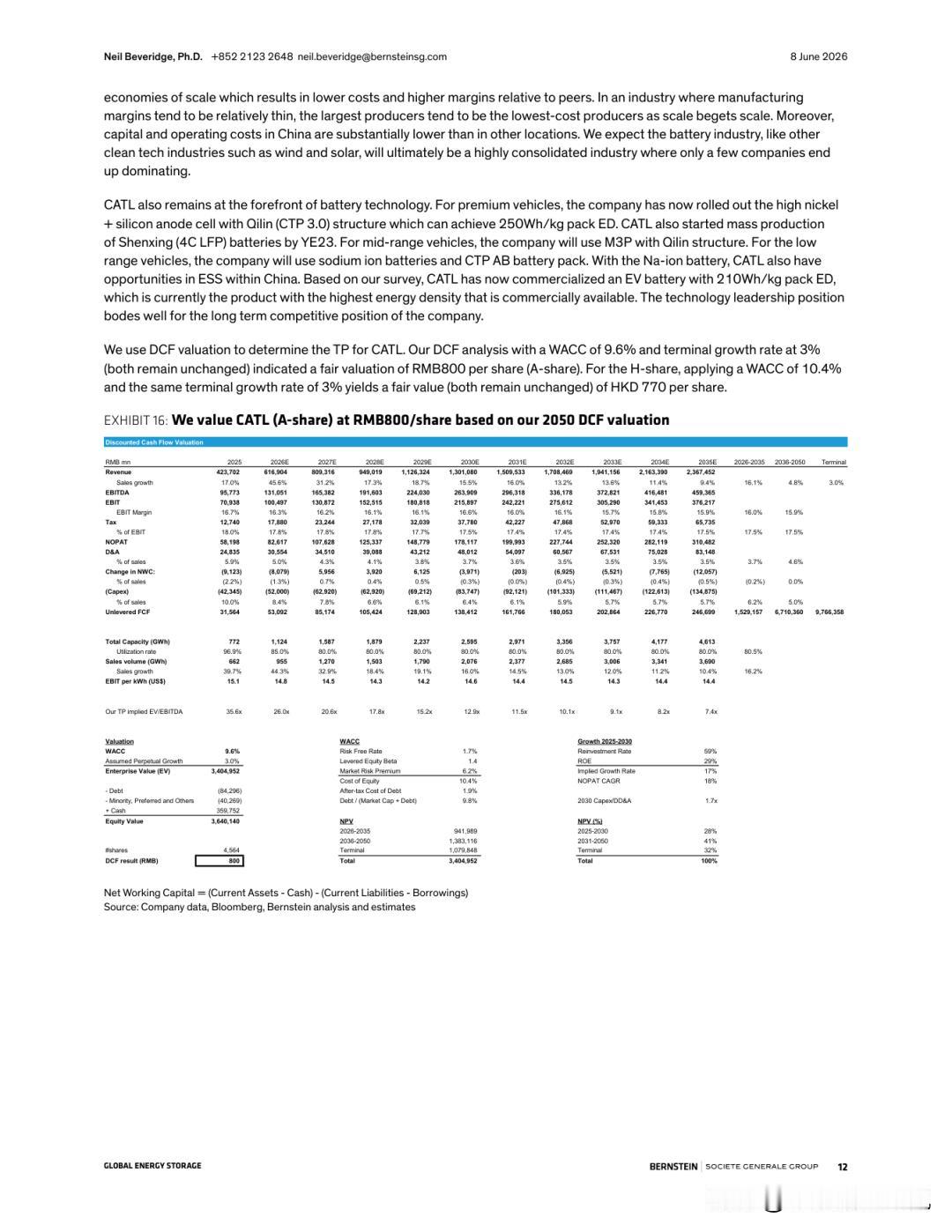

伯恩斯坦认为,2026年宁德时代全球EV电池份额约39.2%,中国ESS出货份额约22.9%(接近第二名两倍),技术和成本优势显著,行业需求上修将直接转化为其收入与利润增长:研报将其2026年收入预测上调45%至6160亿元,EPS上调至21.9元(同比增26%,超市场一致预期4%),2030年EPS从39.6元上修至46.8元。800元A股目标价基于DCF模型测算(WACC 9.6%、永续增长率3%),并非单纯拔估值,而是对长期盈利能力的重估。

产业链影响包括ESS高增将带动电芯、储能系统(PCS、温控、消防等)、锂电材料中游需求,但各环节利润弹性取决于海外订单占比、竞争格局与毛利率留存能力,不直接等同于全产业链同涨。

(研报封面摘要及重要财务估算模型截图,可参考图片)