【美国赤字推高利率!中产买家贷款多付7.6万美元,小企业也承压】

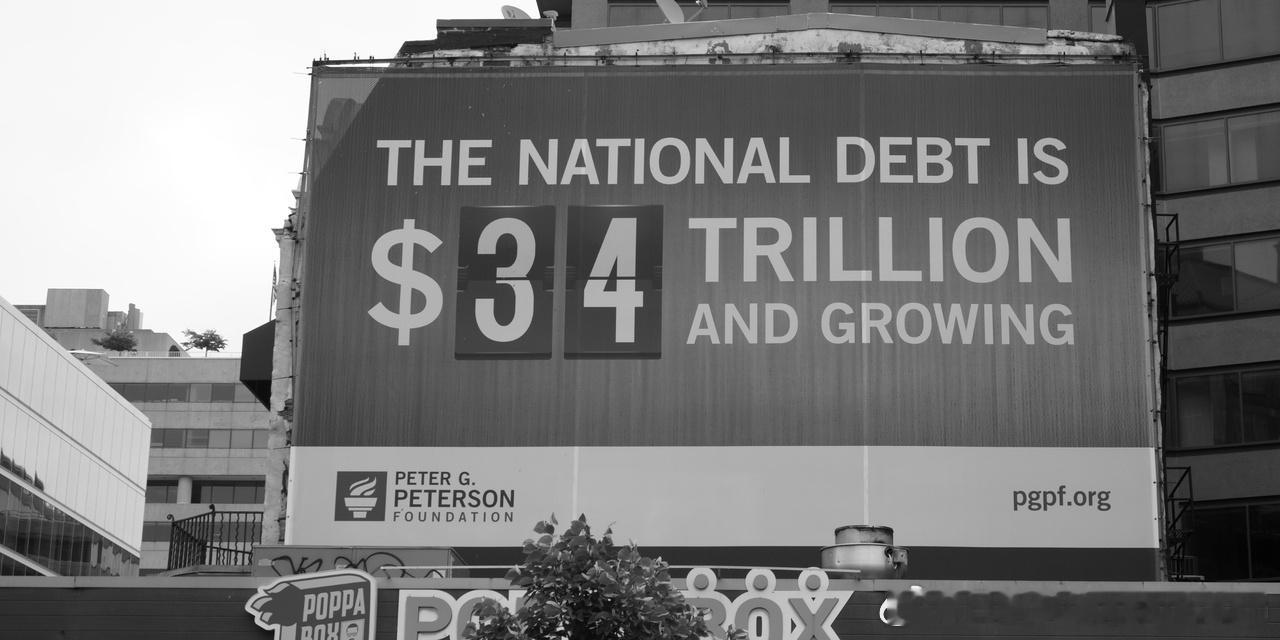

美国国债达31.6万亿美元,赤字已推高家庭借贷成本预算实验室估算,国会支出决定使国债收益率升近1个百分点30年房贷年成本增约2500美元,贷款期内多付76000美元普通车贷年增120美元,小企业贷款年增770美元《一个宏大而美丽的法案》或令房贷利率到2030年再升0.4个百分点

美国人已经在为国债付出高昂代价。挥霍无度的政府,正在推高所有人的借贷成本。财政保守派常常试图把天文数字般的国债说得更具体,以此唤起公众关注。美国目前欠公众债权人的债务为31.6万亿美元,平均到每个家庭,超过29万美元。即便每天花掉100万美元,也要接近86000年才会花完这些钱,还得再去借更多。可这些说法并没有真正打动多少人。就算告诉人们,把所有美元首尾相连,足以往返月球6000次,也很难让公众因此重新看待国债问题。真正值得关注的是,债务带来的后果并不在遥远未来,而是已经出现。政府赤字已经让许多美国家庭承担了更高成本,主要体现在利率上升。耶鲁大学政策研究中心“预算实验室”——我担任执行主任的机构——最近估算,自2015年以来,国会的支出决定已将美国国债收益率推高了将近1个百分点,这会影响美国家庭的借贷成本。以去年房价中位数购买住房、申请30年期抵押贷款的人为例,长期利率的这轮上升,已使其每年借贷成本增加约2500美元,在整个贷款期限内大约多付76000美元。预算实验室还开发了一项工具,帮助用户计算自己额外承担的房贷成本。问题并不只影响那些有能力买房的人。过去10年不断膨胀的政府预算和逐渐减弱的联邦财政收入,正在全面推高成本。与这些财政政策变化没有发生的情形相比,如今一笔普通汽车贷款的年度借贷成本大约增加120美元,一笔普通小企业贷款则大约增加770美元。信用卡借款利率也徘徊在接近历史高位的水平。“负担能力”如今已成为政客口中的高频词,因为他们知道,价格上涨正在伤害美国家庭。但立法者似乎忘了,削减联邦赤字本身就有助于压低价格。20世纪90年代,国会和白宫曾把压低赤字作为优先事项,同时削减支出、增加收入。根据预算实验室的测算,这些举措让美国家庭的借贷成本下降了约0.6个百分点。但如今,几乎没有多少议员愿意提出那些真正能降低成本所必需的削支和增税方案。联邦支出与家庭成本之间的关系,主要还是供求关系。美国政府为了兑现既有承诺和新增承诺而需要借款时,就会与其他所有借款人争夺资金,从而推高所有人的利率。放贷者手中的资金有限,需求高时,他们自然可以提高贷款价格。反过来,当争夺这些资金的借款人减少,投资者就会下调利率,以吸引更多借款者。过去10年中的许多重大立法——例如《减税与就业法案》、疫情刺激法案以及《一个宏大而美丽的法案》——都扩大了赤字。立法者也通过过一些改善财政前景的法案,例如2023年的《财政责任法》,其中包括削减支出、收回未使用的新冠纾困资金。但总体来看,近来的大多数联邦政策,仍是在花这个国家其实并没有的钱。这正在伤害消费者、企业以及联邦政府本身。上个月,五角大楼将对伊朗战争的成本估算为290亿美元,其他估算数字更高。根据我们的计算器,这笔开支将对利率形成轻微上行压力,幅度为0.002个百分点。我们估计,《一个宏大而美丽的法案》将在未来10年把赤字再推高2.4万亿美元,且这还不包括利息成本。到2030年底,它将使一笔典型30年期抵押贷款利率上升0.4个百分点。按2024年房价中位数、首付20%的购房条件计算,这意味着每年多支出约1060美元。到2055年底,这一影响将扩大到1.5个百分点。大多数经济学家都支持在临时性危机中实行赤字支出,例如经济衰退时期;如果某项投资未来有望带来更多政府收入,例如基础设施投资,也通常被认为有其合理性。但美国的支出长期大幅高于收入,这种状况已经持续了20多年。解决这些问题的主要办法——加税和削减支出——在政治上通常都不受欢迎。任何预算修复方案都会招致批评,但有些选项比另一些更容易被接受。比如,加强对美国国税局的资金支持,可能有助于缩小“税收缺口”,也就是依法应缴却未能及时缴纳的税款。美国国税局估计,2022年这一缺口约为每年7000亿美元。其他可用手段还包括:提高退休年龄;削减高收入者的社会保障福利,因为这部分人通常寿命也更长;改革“联邦医疗保险优势计划”,因为已有研究显示,这一项目让私人保险公司得以向联邦政府过度收费;取消雇主提供健康保险的税收豁免,使这类福利能够作为收入征税。美国国会预算办公室会定期公布有助于缩小赤字的政策选项,而美国人需要决定,哪些支出值得承担,哪些不值得。在作出这些艰难选择时,一个重大障碍在于,人们对成本和收益的理解并不对称:赤字带来的成本分散而模糊,而缩减赤字政策的代价,却只会对受影响者显得格外清晰。比如,预算实验室估计,堵上“附带权益”税收漏洞,10年内可为联邦政府增加超过1000亿美元收入,这将有助于把房贷利率压低0.0064个百分点。但这种集体收益过于微弱,多数人既不会注意,也不会在意。相比之下,真正从这项税收优惠中受益的少数人——例如私募股权和风险投资行业从业者——对此却非常在意。因此,他们更有动力强力游说保留这一优惠,而数以百万计受影响的美国人,却不太可能为取消它而积极施压。政客会对选举后果作出反应。眼下,并没有什么能阻止他们一边发放减税和支出承诺,一边继续推高利率。选民或许会抱怨生活越来越难以负担,但几乎没人真正意识到,联邦赤字正是原因之一。如果我们希望立法者真正着手解决这个问题,经济学家就需要更清楚地说明其中利害。这意味着,与其反复强调美国国债如果换成100美元纸币,足以用两层建筑托盘堆满全部32座美国职业橄榄球大联盟球场,不如直接告诉人们:赤字支出,正在让他们更难支付自己的账单。作者:玛莎·金贝尔文章仅供交流学习,不代表本号观点本文出处:Americans Are Already Paying Dearly for the National Debt

作者声明:个人观点,仅供参考海外新鲜事海外编译精选热点现场