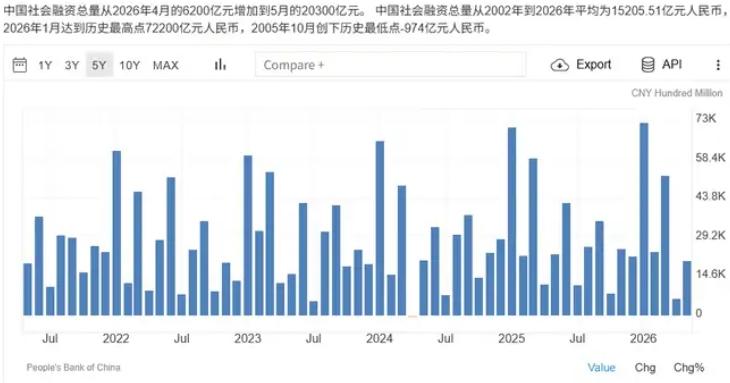

5月金融数据出炉:新增社融2.03万亿元,新增人民币贷款5200亿元,M2同比增长8.6%。

CPI同比1.2%,PPI同比3.9%,PMI刚好50.0%。M2增速不低,但居民贷款减少、CPI低迷、PMI生产强需求弱。总量平稳,但结构分化严重。

这组数据到底在说什么?

先看社融,5月份新增了2.03万亿,比去年同期少了2607亿。

这里面,政府债券和企业债券是顶梁柱,银行贷款的占比掉到了51.49%。这说明什么?

融资结构在变,以前主要靠银行贷款,现在越来越往债券市场转了。

信贷这边,企业是绝对的主力,前5个月企事业单位贷款增加了9.63万亿。

但居民那边就惨了,前5个月住户贷款累计少了6314亿——不管是短期的消费贷,还是长期的房贷,都不行。

再看货币供应,M2涨了8.6%,M1涨了5.5%,两者之间的差距缩小到3.1个百分点,说明企业的钱稍微活泛了一点。

但另一边,前5个月住户存款又多了5.63万亿,老百姓还是在拼命存钱,预防性储蓄的劲头一点没减。

所以结论很简单:金融体系不缺钱,但钱都在银行系统里转圈圈,没真正流到居民消费和实体经济里去。

然后看物价。CPI涨了1.2%,比市场想的要低,核心CPI才1.1%,而且环比已经转负了。

吃的方面,食品价格一直在跌;住的方面,房租啥的也起不来;过完节之后,服务消费明显降温。

说到底就是终端消费太弱。

PPI倒是猛,涨了3.9%,大大超出预期。

原因有几个:国际油价在涨,AI需求把有色金属价格拉上去了,上游企业说话也越来越硬气。

结果就是PPI和CPI的差距拉大到2.7个百分点。上游涨价,下游需求不行,企业想把成本往下游传根本传不动。

历史上这种情况,最后基本都是PPI自己掉下来,而不是CPI跟上去。这意味着中下游的企业日子会越来越难过。

再把PMI拉进来看看。5月PMI正好卡在50.0%,比上个月掉了0.3个百分点,就在荣枯线上晃悠。

生产指数51.2%,还在扩张;但新订单指数49.9%,已经掉到收缩区了——典型的"生产还行,需求不行"。

高技术制造业和装备制造业的PMI分别是52.9%和52.1%,一直挺猛;但中小企业的PMI只有48.6%和48.5%,都在荣枯线以下。

大企业和高技术行业在往前冲,中小企业和传统行业却在往后缩。

再说说居民降杠杆这事儿。

居民的杠杆率已经从2024年一季度的62.3%降到了今年一季度的59.0%,大家还在忙着修复自己的资产负债表。

老百姓不借钱、不消费、不买房,反而在提前还贷、使劲存钱。这就导致消费起不来,房地产起不来,银行也找不到好的贷款项目。

站在个人角度看,降杠杆是很理性的选择;但从宏观来看,这就是一股收缩的力量。

最后做个整体判断。金融环境整体是宽松的,M2和社融增速都比名义GDP增速快,流动性很足。

但问题出在结构上——钱在银行系统里空转,没真正进到实体经济的消费和投资里去。

最关键的短板是居民这边需求太弱。

企业那边靠着政策支持和出口订单还能撑一撑,但终端消费起不来,中下游企业的利润压力只会越来越大。

等到三季度PPI如果掉下来了,货币政策的放松空间可能又会打开。

财政这边得更加积极,政府债券要加快发行,转移支付也得加码。

总结一下:5月的数据,M2涨了8.6%,社融多了2.03万亿,总量看着还行。

但结构上的分化太明显了——居民在降杠杆,企业在撑着,上游热下游冷。

CPI很低迷,PPI很高,PMI生产强需求弱,都指向同一个现实:终端消费太疲软。

金融体系不缺钱,缺的是有效的信贷需求和消费信心。老百姓不借钱、不消费、不买房,这是当前经济最大的收缩力量。

下半年,财政和货币政策还得再加把劲,才能把经济的内生动力稳住。