爱尔眼科刚花7亿拿下巴西生意,又要掏5亿补税,港股上市还顺利吗?

6月10日晚上,爱尔眼科发公告确认了一件事:花将近7亿人民币拿下巴西最大的眼科集团。

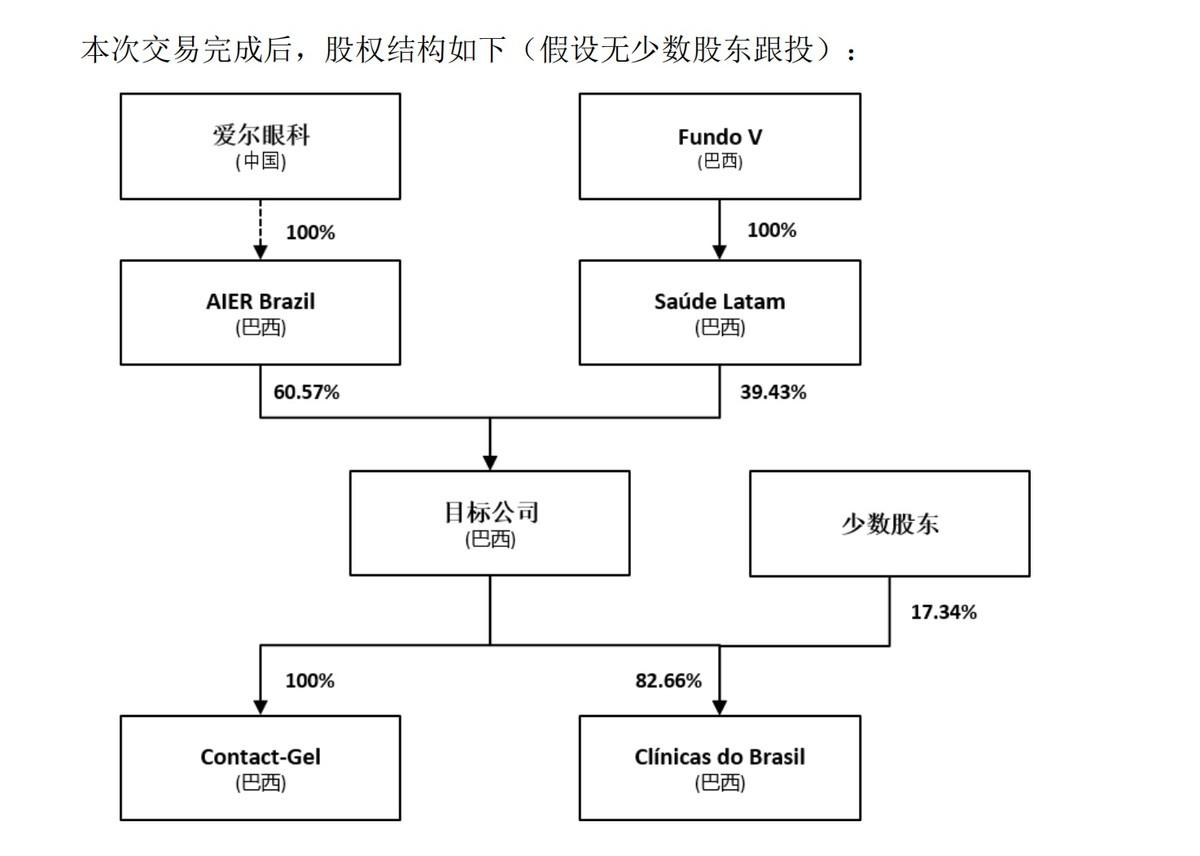

这笔交易通过境外子公司增资5.3亿巴西雷亚尔,折合约6.96亿元,拿下控股公司60.57%的股权,间接控制巴西81家眼科中心和一家隐形眼镜销售公司。

公告说得很实在,1.04倍的市销率比国内和国外的同类交易都便宜——言下之意,没买贵。

但有意思的是,就在两周前,爱尔刚向港交所递交了港股上市申请,当时的招股书里也写了这笔巴西收购,不过用的是“不具约束力的谅解备忘录”,金额写的是6.1亿巴西雷亚尔。

正式公告一出来,金额变成了5.3亿,硬生生少了8000万雷亚尔,折合人民币1个多亿。

公告没解释为什么便宜了——是谈判砍价成功了,还是对方发现估值高了?反正市场猜来猜去也没个准信。

更让人捏把汗的是另一个数字。同样是5月份,爱尔发了自查补税公告,说补缴税款加滞纳金合计5.24亿元,而且已经用现金付清了。

5.24亿什么概念?爱尔今年一季度净利润是11.81亿元,这一补税就直接砍掉了将近一半。这笔钱会计入2026年的当期损益,后面几个季度的利润空间被压缩得明明白白。

公告刚出来那天,股价一天跌了4.15%,38亿市值蒸发了。1.76亿的滞纳金占总补缴额的一半多,说明欠税起码有两三年,爱尔解释说“子公司对税收政策理解有偏差”,好在是自查自纠,没被行政处罚。

再看股价,爱尔曾经是A股的“眼茅”,市值最高冲到3942亿,现在跌到8块多,市值只剩784亿,3100亿就这么没了。

2025年的年报也不好看,归母净利润32.4亿元,同比下降8.88%,这是上市17年来头一回利润负增长。账上还压着94亿多的商誉,都是这些年不停买买买攒下来的。

回头再看巴西这笔买卖。爱尔对核心医院业务的间接持股只有50.06%,就比一半多了一丢丢。公告里还说,剩下的医生股东有跟投权,如果他们跟投,爱尔想保住控制权还得再掏钱。

持股50.06%意味着什么?在股东会上,这点优势基本不够用,万一意见不合,人家稍微一联合,爱尔就说了不算了。相比之下,对那个眼镜零售公司的持股倒是有60.57%,但那毕竟不是核心资产。

爱尔为什么非要买巴西?一是南美这块空白得填上,二是去年海外收入超过30亿,增速16.47%比国内快得多,海外是真能赚钱。

港股上市如果成了,筹来的钱正好可以砸向海外收购。可现在一边掏7亿买巴西,一边掏5亿补税,国内利润还在往下掉,股价趴在地上。

港交所的投资者看着这个局面,心里大概率要打个问号。爱尔要证明自己能在南美站稳脚跟,还得先把国内的烂摊子收拾利索——这场仗不好打。