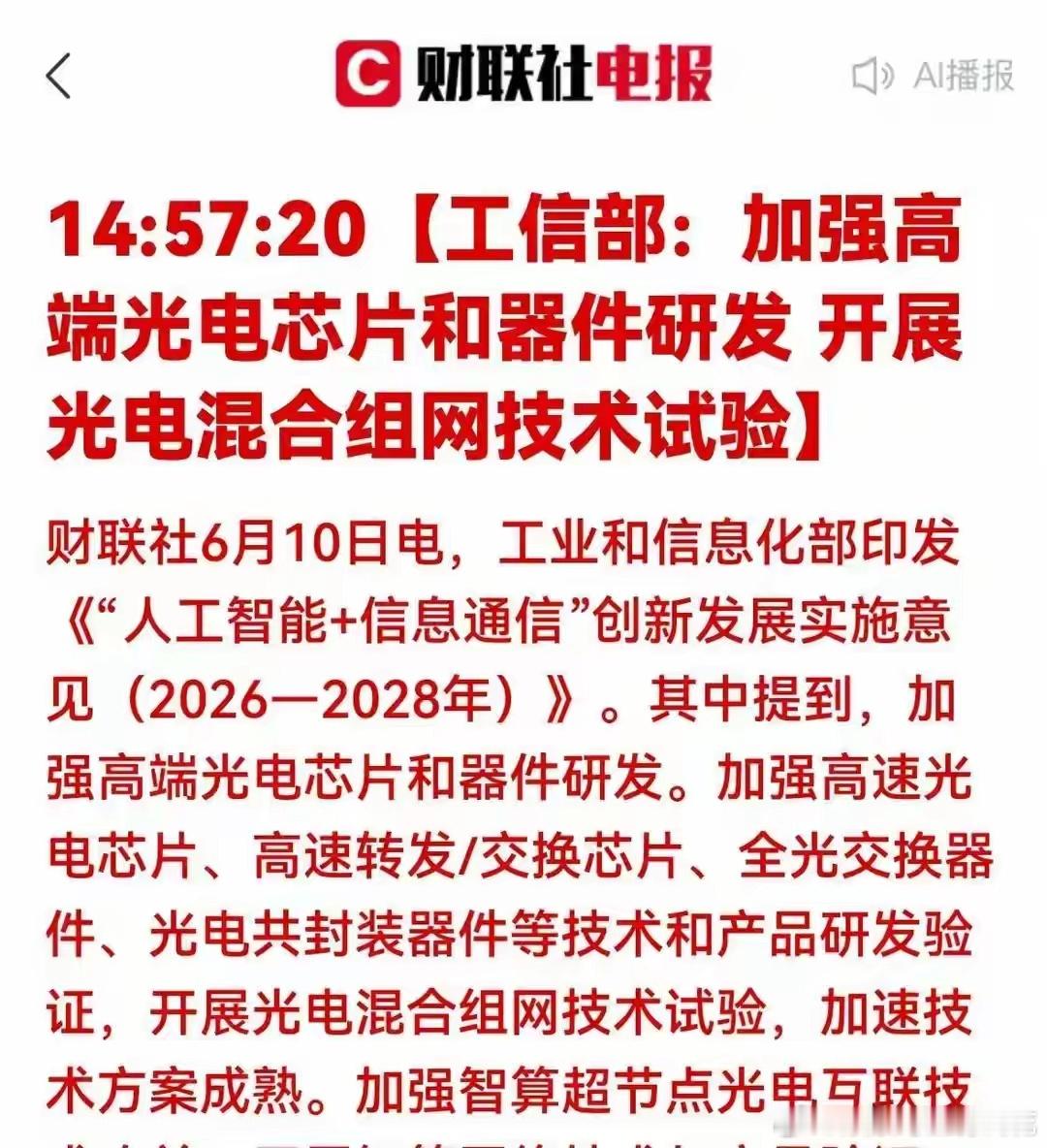

重大利好!工信部重磅政策落地,光通信迎黄金风口躺赢节奏很多人盯着AI,眼睛却还停在大模型、算力卡、服务器机柜上。可真正容易被忽视的,恰恰是那根“线”。没那根线,再强的算力也跑不起来。工信部这次把话说得很直。《“人工智能+信息通信”创新发展实施意见(2026—2028年)》不是在泛泛谈概念,它点名要啃几块最硬的骨头:高端光电芯片、高速转发和交换芯片、全光交换器件、光电共封装器件,还要推进光电混合组网试验,继续攻智算超节点的光电互联。这不是修修补补,是直接冲着“卡脖子”去的。说白了,AI到了今天,拼的已经不只是“谁的芯片更强”,而是“谁能让海量芯片更快、更稳、更省电地连起来”。算力像发动机,光通信更像高速公路。发动机再猛,路堵住了,一样白搭。所以这份文件真正刺激的,不只是一个细分赛道,而是一整条“AI时代的传输链”。先看最直接的受益方向。一个是光模块和高速光器件。AI训练、推理、数据中心互联,带宽需求一层层往上顶,800G已经不是讲故事,1.6T、3.2T开始进入放量区间。谁能先稳定量产,谁就先吃肉。另一个是高端光芯片和硅光。过去很多核心器件总绕不开海外供应,这事行业里都懂。现在政策直接下场,支持高速光电芯片、EML激光器、硅光芯片这些关键部位,节奏已经不是“能不能做”,而是“多久能做大”。还有一个更容易被低估的点,全光交换和CPO。这个词看着专业,实质很现实:AI机房越来越密,功耗越来越高,传统连接方式越来越吃力。到了某个临界点,不换架构就不行。OCS、CPO这类下一代方案,原来很多人觉得还偏远,现在政策把它往前推了一把。这就有意思了。一边是政策定方向,一边是产业链已经有人跑到前面了。不是从零开始,而是在加速筛选。比如光模块龙头里,中际旭创的数据很扎眼。2025年营收382.4亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%。800G全球市占率第一,1.6T和3.2T已经批量交付,订单排到2026年下半年,境外收入占比90.59%。这不是普通意义上的“受益股”,更像是已经坐在牌桌中央的人。新易盛也不弱。2025年营收248.42亿元,同比暴增187%;归母净利润95.32亿元,同比增236%。800G有份额,1.6T份额更冲到20%-25%,还拿到了英伟达平台认证。最关键的是,它不是只会冲规模,毛利率44.88%,净利率38.37%,说明赚钱质量也在线。这才是市场最敏感的地方。不是谁名字里带“光”就有戏,而是谁真正把技术、订单、利润、客户绑定做成闭环。再往上游看,光迅科技的价值在于“芯片自给”。25G、50G光芯片自给率超过90%,100G EML已经量产,CPO产品也完成送样。它的看点不是一夜暴富式的弹性,而是在国产替代真正推进时,这类有全流程IDM能力的企业,会越来越稀缺。源杰科技则更像一把尖刀。2026年一季度营收3.55亿元,同比增321%;归母净利润1.79亿元,同比暴涨1153%。国内唯一实现800G、1.6T全套光源量产,200G EML通过英伟达认证,毛利率77.81%,净利率50.51%。这个利润水平,已经不是“还不错”了,是相当凶。一句话,谁掌握核心光源,谁就握住了链条里的硬通货。天孚通信的特点在于又稳又全球化。2025年营收51.63亿元,同比增长58.8%;归母净利润20.17亿元,同比增长50.1%。1.6T光引擎规模量产,CPO产品获得北美云厂商认证,毛利率54.8%,净利率39.08%,境外收入占74.35%。这类公司一旦踩准AI基础设施升级的节奏,业绩释放通常不会太短。紫光股份则是另一个路数。它不是单纯器件公司,而是ICT基础设施大块头。2025年营收967.48亿元,同比增长22.43%。自研CPO/NPO光引擎已经商业化,51.2T CPO硅光交换机也在批量部署。它吃到的不只是光通信红利,还有政企、运营商和AI智算网络扩容的综合红利。换句话说,别人卖的是“零件”,它更像在卖“系统”。联特科技、华工科技、光库科技,则各自守着不同卡位。联特拿下英伟达、谷歌订单,800G产品过认证,1.6T送样,海外收入占88.86%,典型的弹性选手。华工科技是全栈自研路线,已经量产3.2T液冷CPO光引擎,1.6T批量供货,800G LPO还拿到北美大客户40万只订单,这类选手看的是平台能力。光库科技则押在薄膜铌酸锂调制器上,国内唯一实现8英寸晶圆级量产,2025年营收14.74亿元,同比增长47.56%,净利润同比增长152%到172%,技术壁垒相当硬。看到这儿,问题其实已经不是“政策利好谁”。而是行业在经历一次重新定价。以前市场炒AI,喜欢把注意力集中在最显眼的环节。GPU、服务器、液冷,一眼就能看懂。光通信更像幕后工种,不够热闹,不够戏剧化。可越往后你越会发现,真正限制AI网络效率、功耗和扩展能力的,往往就是这些不起眼的基础环节。这就像修一座超级工厂,大家都在看厂房多大、机器多先进,最后卡住生产的,可能是传送带。当然,热闹归热闹,风险也很现实。很多公司海外收入占比高,深度绑定北美云厂商,这意味着吃的是全球AI资本开支的红利,也意味着要承受外部波动。技术迭代更快,订单释放节奏、认证周期、资本开支变脸,哪个环节出点岔子,估值就会先反应。所以这条线最迷人的地方,也恰恰最残酷。它不是雨露均沾,而是强者更强。没有核心技术、没有客户认证、没有量产能力的公司,就算站在风口边上,也未必能飞起来。说到底,这份政策真正传递的信号并不复杂:AI竞赛进入下半场,大家比的不是谁喊得响,而是谁把底层连接能力握在自己手里。至于这波机会最后会不会全面扩散,还是继续集中在少数龙头身上,市场很快会给答案。但有一点已经越来越清楚了。AI这场仗,最后拼的不只是算力,还有“光”。