多地宣布不能用医保卡买面膜

支持与反对各执一词引发争论

我选取的两张图片里的评论非常有代表性,正好把我们上一轮讨论的核心矛盾——“医保卡里的钱到底算不算个人财产”——给具象化了。

我特意圈出了两条截然相反的高赞评论,一条获得38个赞,另一条虽然被划掉了,但反对的声音也不小。咱们就顺着这两条线,来拆解一下为什么会有这种分歧,以及官方是怎么界定这笔钱的。

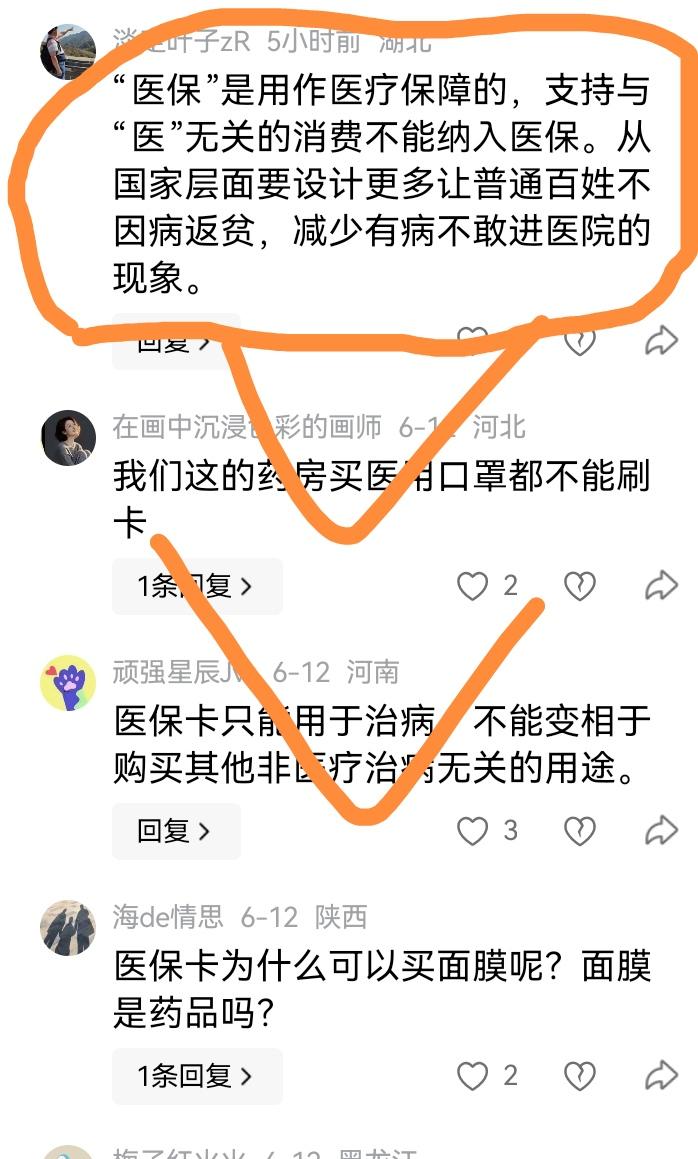

1. 针对图一中高赞评论(支持严格限定用途)

图一中被圈出的评论非常理性,它点出了医保制度的根本逻辑:互助共济。

核心观点:“医保是医疗保障,支持与‘医’无关的消费不能纳入医保……减少有病不敢进医院的现象。”

深度解读:这条评论之所以能获得高赞,是因为它站在了公共利益的制高点。如果大家都把医保卡当成“购物卡”去买面膜、日用品,那真正生病需要报销的人怎么办?医保的大池子就会被掏空。国家设立医保,初衷是“保大病、保基本”,而不是让大家把看病钱拿去美容。所以,从制度设计的角度,必须严防死守,不能让资金跑偏。

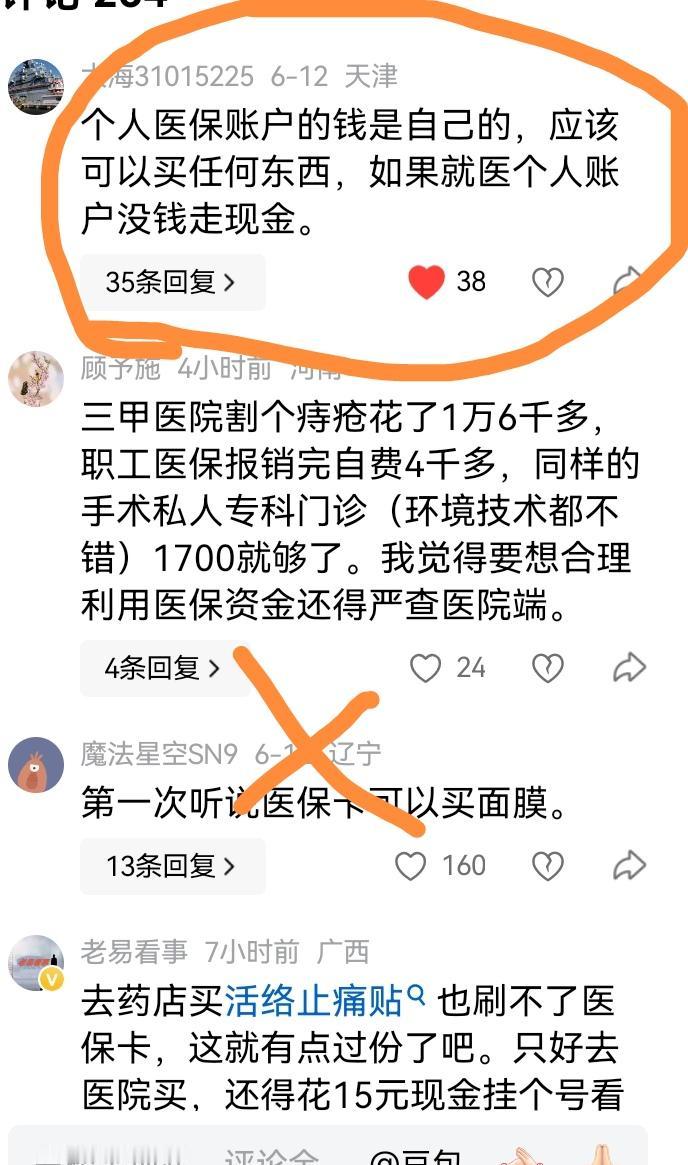

2. 针对图二中被红叉划掉的评论(认为“钱是自己的,想买啥买啥”)

图二中被划掉的那条评论(38赞),代表了大众最常见的误解:把“个人账户”等同于“个人储蓄卡”。

核心误区:“个人医保账户的钱是自己的,应该可以买任何东西……”

为什么会错:很多人觉得“这钱是我每个月工资里扣的,没给我发到手,存我账户里,那就是我的私产”。再加上以前监管没那么严,有些药店为了赚钱,默许大家买洗洁精、纸巾,久而久之就形成了一种错觉,觉得“刷卡买日用品”是理所当然的。

为什么被打叉:这种观念看似在维护个人权益,实则是短视。如果人人都这么干,个人账户里的钱很快会被挥霍一空。真到了要住院手术的时候,账户没钱,统筹基金也因为前期透支而不够用,最后吃亏的还是自己。

总结

这两张图的碰撞,其实就是“制度理性”与“个体认知偏差”的碰撞。

图一的观点(支持严管)是正确且符合国情的,它守住了医保的底线;图二中那条被划掉的评论(支持自由支配),虽然情有可原,但违背了医保作为社会保险的公共属性。

我的看法依然不变:

医保卡里的钱,本质上是“保命钱”,不是“零花钱”。虽然它叫“个人账户”,但它是社会保险基金的一部分,受到法律严格监管。现在国家推行“家庭共济”(可以给家人付医疗费),其实已经是在不违背原则的前提下,给了大家最大的自由度了。

至于图二下方那位网友吐槽的“买活络止痛贴要花15块钱挂号”,这确实是改革过渡期的一些痛点。以前药店可以直接刷卡买的非处方药,现在因为监管趋严可能变得不方便了。但这恰恰说明,严查是为了纠偏,逼着我们把有限的资源,留给真正需要的医疗上。

你怎么看这种分歧?是不是也觉得很多人其实是把医保卡当成超市卡用了好多年?