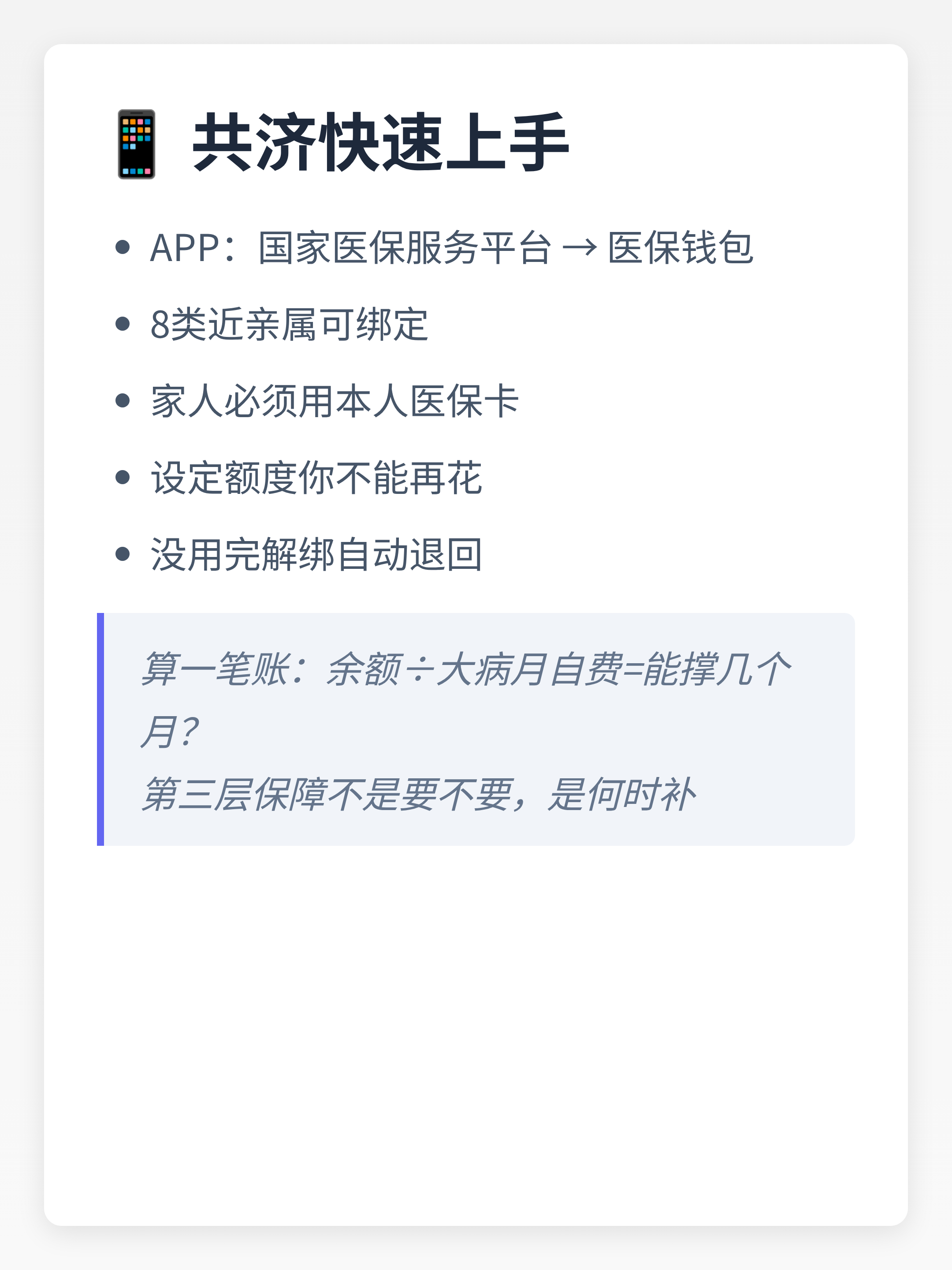

医保跨省共济是好事,但别以为医保共济了,家里就稳了。

先搞清楚:共济的是什么?共济的是你医保个人账户里的余额。

不是报销比例,不是起付线,不是封顶线——就是卡里那点钱。

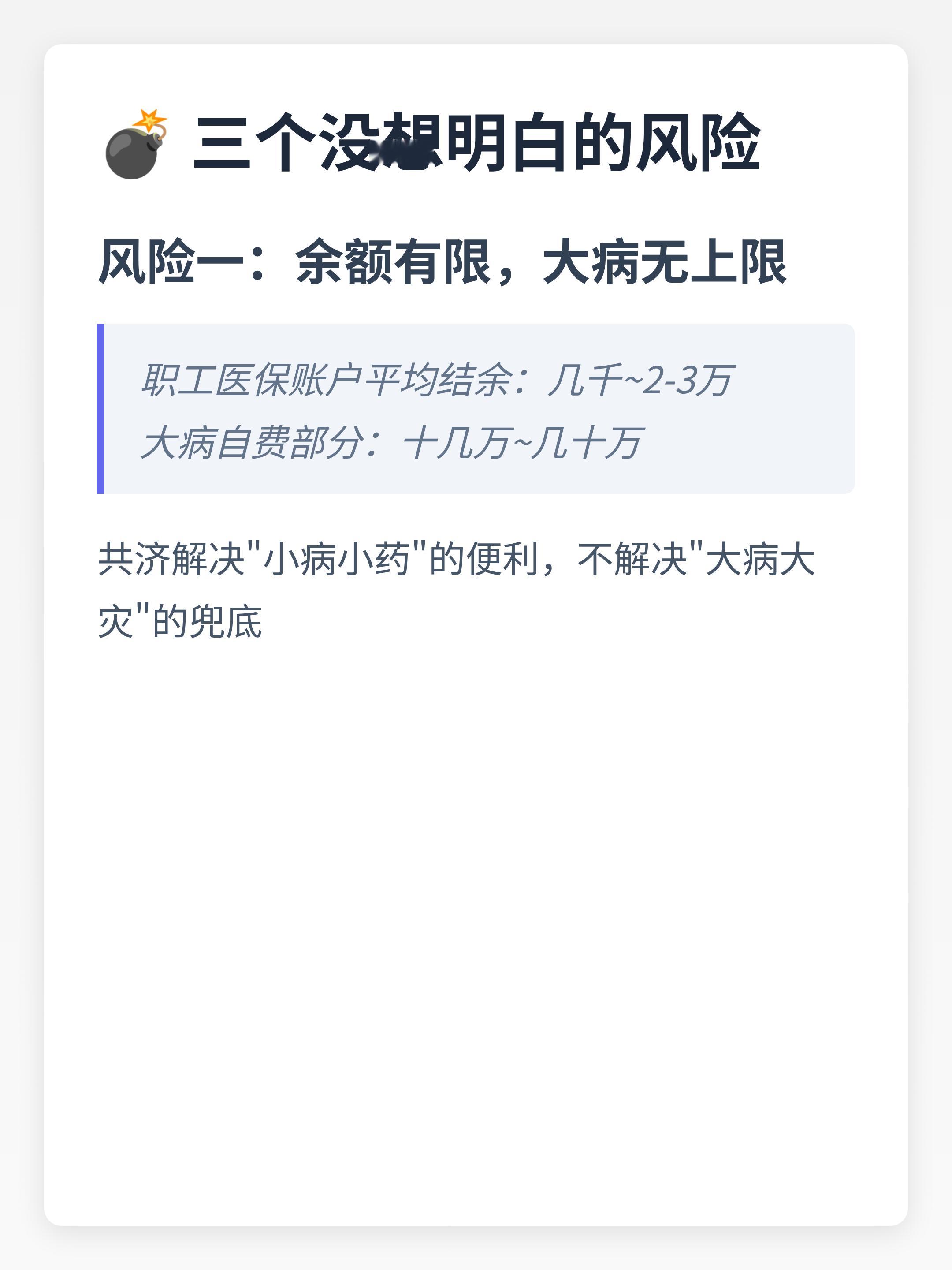

三个很多人没想明白的风险——风险一:余额是有限的,大病花销是无限的职工医保个人账户,全国平均结余大概几千到两三万。但一场大病的自费部分,动辄十几万甚至几十万。共济解决的是"小病小药"的便利,不是"大病大灾"的兜底。

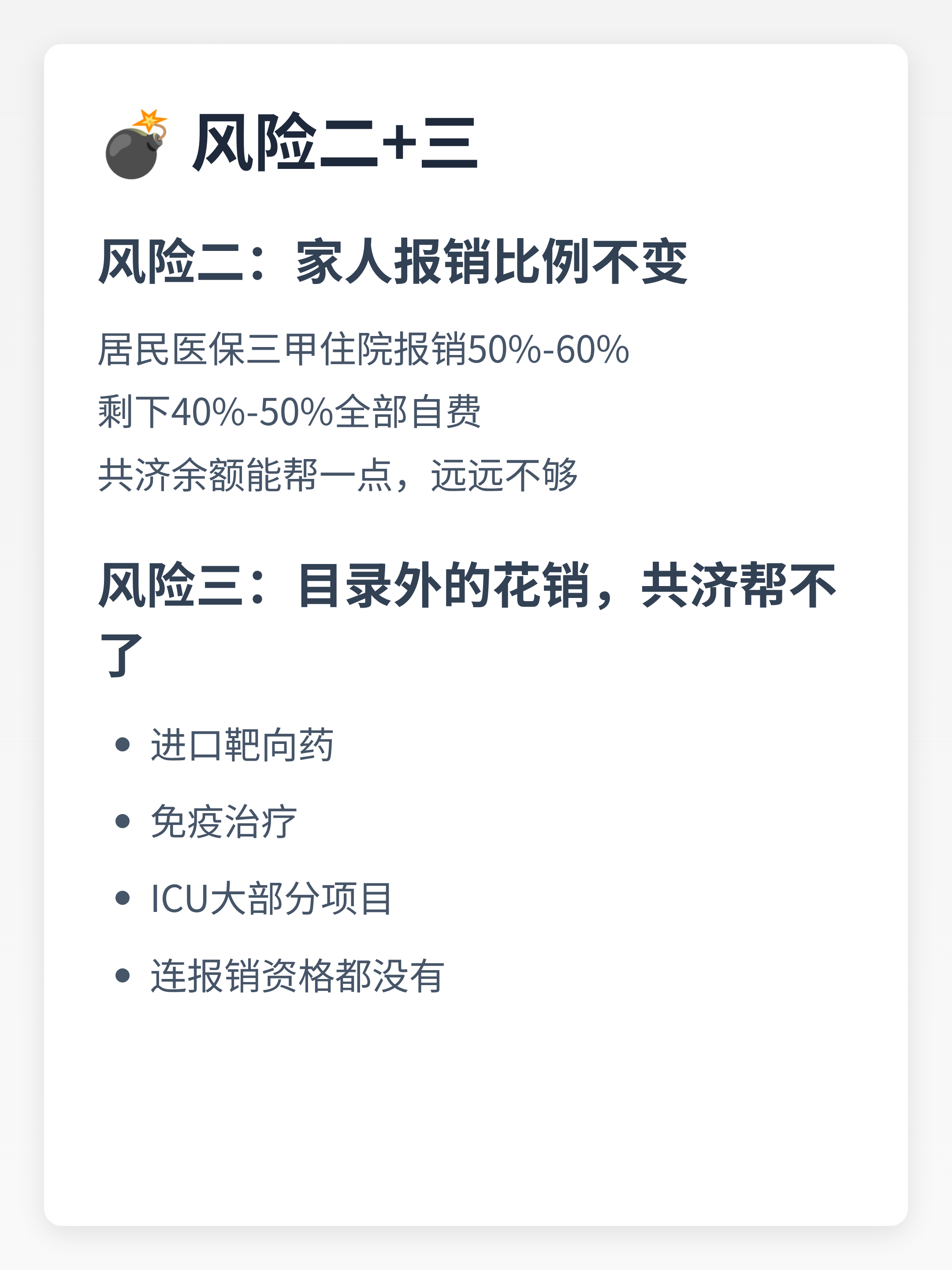

风险二:家人报销比例不变,该自费的还是自费你把余额共济给老家参加居民医保的父母,他们的报销比例还是按参保地的居民医保政策走。居民医保的报销比例本来就比职工医保低,三甲医院住院可能只报50%-60%,剩下40%-50%全部自费。共济的余额能帮着付一部分自费,但远远不够。

风险三:目录外的药、目录外的治疗,共济也帮不了进口靶向药、免疫治疗、质子重离子、ICU里的很多项目……这些不在医保目录里,连报销资格都没有,更别说用共济余额了。